ビットコインは今からでは遅い?データで見る将来性と始め方

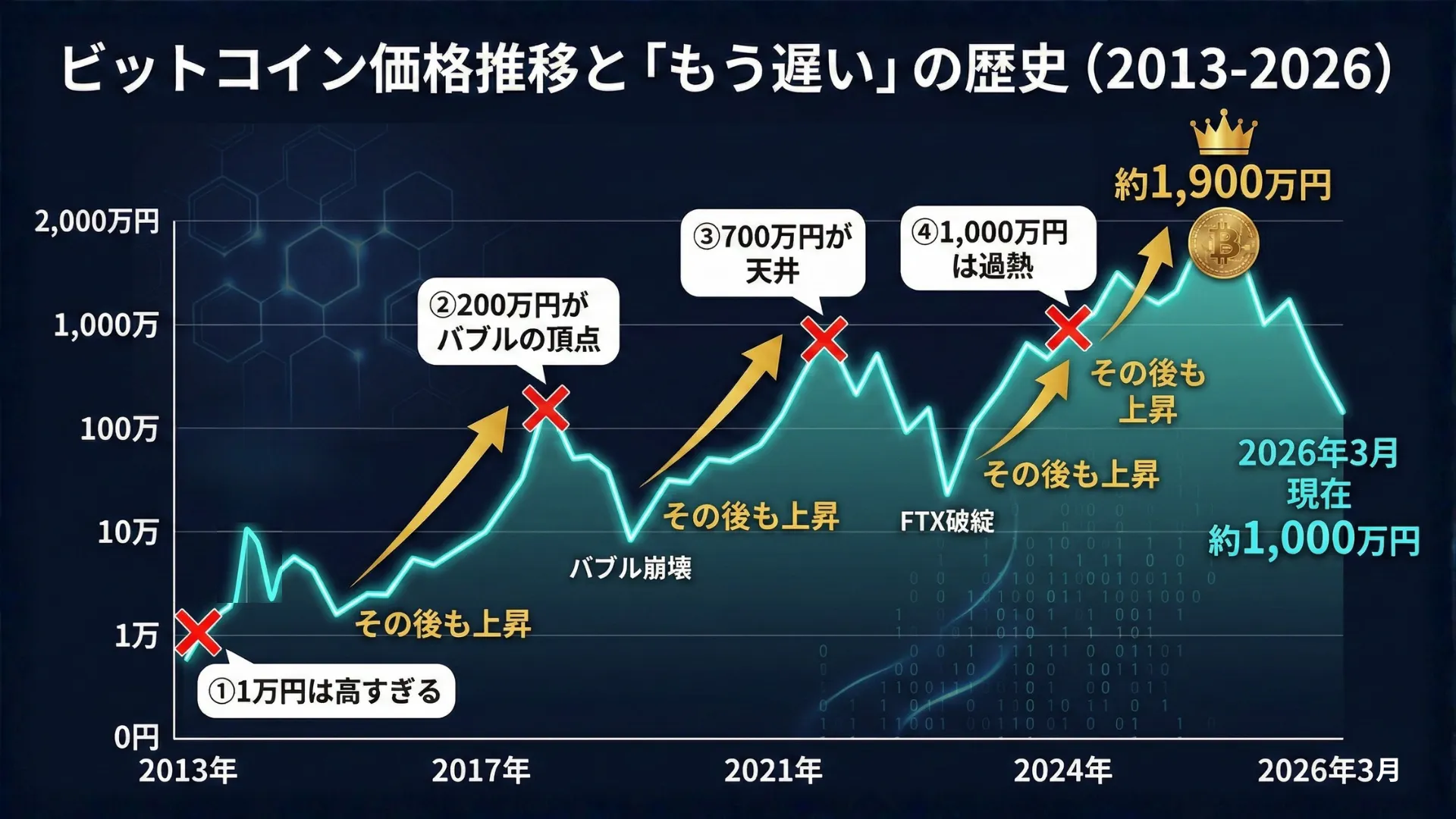

- 2013年・2017年・2021年・2024年、「もう遅い」と言われた後もすべて最高値を更新

- 発行上限2,100万枚のうち約95%が発行済み、残り約5%の希少性が価格を下支え

- 月1万円の積立+レンディング年率5%で、5年後に元本60万円が約90万円になる試算

「ビットコインは今から買っても遅いのでは?」――2025年に1BTC=約1,900万円の史上最高値を記録し、調整を経た2026年3月時点でも約1,000万円前後で推移。この水準を目にすると、そう感じるのは自然なことです。しかし、振り返ると同じ言葉は2013年にも、2017年にも、2021年にも繰り返されてきました。そしてその都度、長期的には価格が上昇してきた事実があります。

- 過去4回の「もう遅い」論をデータで検証し、長期では右肩上がりのパターンを確認

- 投資額別シミュレーションで今から始めた場合のリターンイメージを提示

- 長期保有×レンディングで保有量を増やす活用法も紹介

本記事では、「今からでは遅い」と言われる理由をデータで検証し、暗号資産(仮想通貨)の今後の見通しから投資額別シミュレーション、知っておくべきリスク、そして今から始める人に向けた具体的な戦略まで、一通り解説します。

ビットコインは今からでも遅くない|3つの根拠

「今からでは遅い」と感じる最大の理由は、現在の価格が過去と比べて高いことにあります。しかし、ビットコインの将来性を考える上で重要なのは「今の価格が高いかどうか」ではなく、今後も価値が上がり続ける構造的な理由があるかどうかです。

発行上限2,100万枚と半減期が生む希少性

ビットコインは発行上限が2,100万枚と定められており、2026年3月時点ですでに約2,000万枚(全体の約95%)が発行済み。残り約100万枚(約5%)の発行には100年以上かかる設計です。

さらに、約4年ごとに訪れる 半減期 用語解説 ビットコインの新規発行量(マイニング報酬)が約4年ごとに半分になる仕組み。供給量の増加ペースが鈍化し、希少性が高まる要因となる。 によって新規発行量が半分に減少する仕組みがあり、供給が絞られるほど希少性は高まる一方。金(ゴールド)が有限な資源であることで価値を維持しているように、ビットコインも「デジタルゴールド」としての希少性が価格を支える基盤になっています。

半減期の仕組みについて詳しくは「ビットコイン半減期とは?仕組み・過去の影響・次回2028年を解説」をご覧ください。

ビットコイン現物ETF承認で機関投資家マネーが流入

2024年1月、米国証券取引委員会(SEC)がビットコイン現物 ETF 用語解説 Exchange Traded Fund(上場投資信託)。証券取引所で株式のように売買できる投資信託。ビットコイン現物ETFは実際のビットコインを裏付け資産として保有する。 を承認。これにより、年金基金やヘッジファンドなどの機関投資家がビットコインに投資しやすくなりました。

ETF承認後の資金流入は急速に拡大し、承認から1年で数兆円規模の資金が流入。個人投資家だけでなく、機関投資家がビットコインを「資産クラス」として認識し始めた点が、過去の価格上昇局面とは大きく異なる要素です。

各国の法整備と普及拡大が続いている

日本では金融庁の登録制度のもと、暗号資産交換業者が規制下で運営されており、投資家保護の仕組みが整備されつつあります。海外ではエルサルバドルが2021年にビットコインを法定通貨として採用(2025年に決済利用は任意に変更)し、米国やEUでは暗号資産に関する包括的な規制フレームワークの策定が進行中。

法整備が進む=市場が成熟することを意味しており、不透明だった暗号資産市場に機関投資家や企業が安心して参入できる環境が整いつつあります。

- 発行上限2,100万枚と半減期が希少性を高める構造

- ETF承認で機関投資家マネーが本格流入

- 各国の法整備が進み、市場の成熟と信頼性が向上

「遅い」と言われ続けた歴史|過去4回の”もう遅い”を検証

「ビットコインは今からでは遅い」という声は、今に始まったものではありません。実は過去にも、価格が高値を更新するたびに同じ言葉が繰り返されてきた歴史があります。各時点の「もう遅い」論とその後の実態を振り返ります。

2013年「1万円は高すぎる」→ 翌年11万円へ

2013年、ビットコインが初めて1BTC=1万円を超えた際、「こんな得体の知れないデジタル通貨に1万円も出すのは馬鹿げている」という声が大勢を占めていました。当時はまだ取引所も少なく、ビットコインの存在自体を知らない人がほとんど。

しかし、その年の後半から価格は急騰し、2013年11月には約11万円を記録。「1万円は高すぎる」と見送った人にとっては、わずか数ヶ月で約11倍のリターンを逃したことになります。

2017年「200万円がバブルの頂点」→ 4年後770万円へ

2017年末、ビットコインは約233万円の当時の最高値を更新。メディアはこぞって「バブル崩壊は近い」と報じ、実際に翌2018年には約35万円まで約85%の暴落を経験しました。

「やはり遅すぎた」「ビットコインは終わった」と言われましたが、その後3年をかけて価格は回復。2021年11月には約770万円に到達し、2017年の最高値から見ても約3.3倍の水準に達しています。

2021年「700万円が天井」→ 3年後1,000万円突破

2021年末、約770万円をつけた直後に下落が始まり、2022年末には約230万円まで下落。テラ/ルナの崩壊やFTXの経営破綻といった業界全体の信頼を揺るがす事件が重なり、「もう回復はない」という悲観論が支配的でした。

しかし2024年に入ると、ETF承認への期待から価格は急回復。2024年3月には1,000万円を突破し、2025年には約1,900万円の史上最高値を更新。2021年末に「もう遅い」と判断した人にとっても、約2.5倍のリターンが生まれた形です。

2024年「1,000万円は過熱」→ 現在の状況

2024年、ビットコインは1,000万円を超え、ETF承認の追い風もあり年末には約1,500万円に到達。「さすがに1,000万円超えは過熱」との見方もありましたが、2025年10月には約1,900万円の史上最高値を記録しました。

しかし2025年末以降は調整局面に入り、地政学リスクの高まりなどを背景に2026年3月時点では約1,000万円前後まで下落。ピークからは約47%の下落ですが、これは過去のサイクルでも繰り返されてきたパターンと重なります。

この先どうなるかは誰にもわかりません。ただし、過去4回の「もう遅い」論がいずれも長期で覆されてきた事実は確認できます。

データが示すパターン:長期では右肩上がり

| 時期 | 当時の「もう遅い」価格 | その後の暴落 | 暴落後の最高値 | 長期リターン |

|---|---|---|---|---|

| 2013年 | 約1万円 | 2014年 約2万円 | 2017年 約233万円 | 約233倍 |

| 2017年 | 約233万円 | 2018年 約35万円 | 2021年 約770万円 | 約3.3倍 |

| 2021年 | 約770万円 | 2022年 約230万円 | 2025年 約1,900万円 | 約2.5倍 |

| 2024年 | 約1,000万円 | 2026年 約1,000万円 | ―(進行中) | ― |

※価格は各時点の概算値です。為替レートにより円換算額は変動します。

重要なのは、短期では大幅な下落を経験しながらも、長期(3年〜5年)で見ると一貫して右肩上がりである点。ただし、上昇倍率は市場が成熟するにつれて低下しており、初期のような100倍超のリターンを期待するのは現実的ではありません。

※過去の価格推移は将来の値動きを保証するものではありません。投資判断の際は、過去データだけでなく現在の市場環境やご自身のリスク許容度を考慮してください。

- 過去4回の「もう遅い」論はいずれも長期で覆されてきた

- 短期では最大85%の暴落もあるが、3〜5年の長期では右肩上がり

- 上昇倍率は市場の成熟とともに低下。初期のような100倍は非現実的

今から始めるといくらになる?投資額別シミュレーション

「今からでも遅くない」とはいえ、実際に投資したらどうなるのかをイメージしたい方も多いはず。ここでは一括投資と積立投資の2パターンでシミュレーションを行います。

一括投資シミュレーション(10万円・50万円・100万円)

仮に1BTC=1,000万円の時点で一括投資した場合、将来のBTC価格に応じてどの程度のリターンになるかを試算します。

| 投資額 | BTC購入量 | BTC 2,000万円時 | BTC 3,000万円時 | BTC 5,000万円時 |

|---|---|---|---|---|

| 10万円 | 0.01BTC | 約20万円 | 約30万円 | 約50万円 |

| 50万円 | 0.05BTC | 約100万円 | 約150万円 | 約250万円 |

| 100万円 | 0.1BTC | 約200万円 | 約300万円 | 約500万円 |

※1BTC=1,000万円で購入した場合の概算値。手数料・税金は含みません。

BTC価格が2,000万円になれば約2倍、3,000万円なら約3倍、5,000万円なら約5倍のリターン。過去の半減期サイクルを参考にすると、3〜5年の長期で2倍〜3倍程度の上昇は過去実績の範囲内ですが、将来も同様のパフォーマンスが得られる保証はない点に注意が必要です。

積立投資シミュレーション(月1万円・月3万円)

一括投資に比べてリスクを分散できるのが、 ドルコスト平均法 用語解説 一定金額を定期的に投資する手法。価格が高い時は少なく、安い時は多く購入することで、平均取得単価を平準化できる。 を活用した積立投資。毎月一定額を購入することで、高値掴みのリスクを軽減できます。

- 月1万円 × 3年(36万円投入):仮に平均取得単価が1BTC=1,000万円になれば、BTC 2,000万円時に約72万円(約2倍)

- 月3万円 × 3年(108万円投入):同条件でBTC 2,000万円時に約216万円(約2倍)

積立投資の最大のメリットは、「いつ始めるか」のタイミング判断が不要な点。「今が高値かもしれない」という不安を抱えている方こそ、積立投資が心理的なハードルを下げてくれます。

ビットコインの価格推移と投資額別シミュレーションをさらに詳しく知りたい方は、「ビットコインを10年前に買ってたら何倍?価格推移と投資額別シミュレーション」をご覧ください。積立投資の取引所比較は「【2026年最新】暗号資産(仮想通貨)積立おすすめ取引所を徹底比較」で紹介しています。

※シミュレーションは特定の前提条件に基づく概算であり、実際のリターンを保証するものではありません。暗号資産の価格は大きく変動する可能性があります。

- 1BTC=1,000万円で一括投資した場合、BTC 3,000万円時に約3倍のリターン

- 積立投資ならタイミング判断が不要で高値掴みリスクを分散

- 過去の半減期サイクルでは3〜5年で2〜3倍程度の上昇が実績範囲内

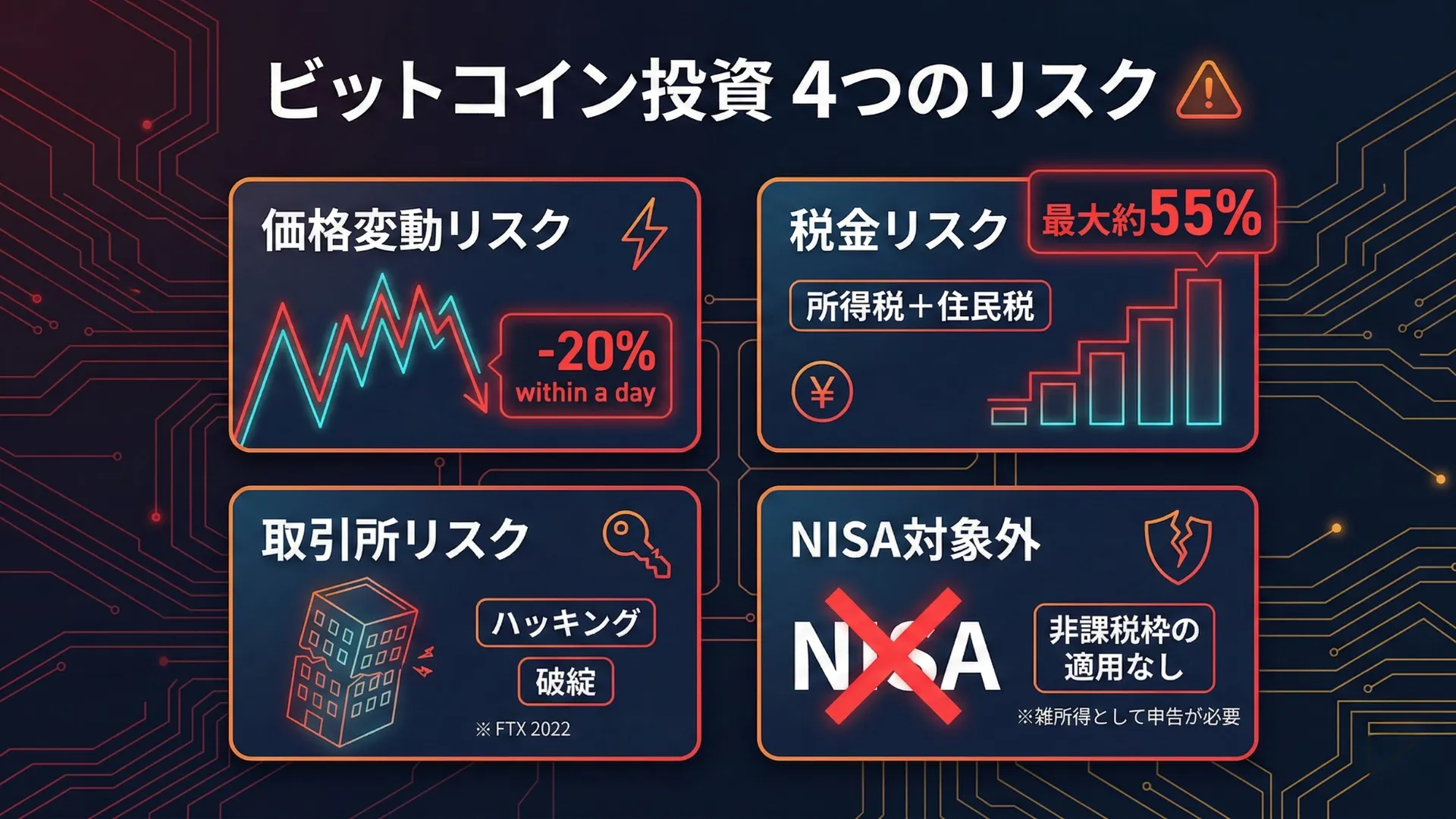

ビットコイン投資で知っておくべきリスクと対策

「今からでも遅くない」根拠を見てきましたが、ビットコイン投資にはリスクも伴います。投資を始める前に必ず理解しておくべきポイントを整理しておきます。

価格変動リスク(1日で20%動くことも)

ビットコインは株式や為替と比べて価格変動が大きい資産です。1日で10〜20%動くことも珍しくなく、2022年には年間で約65%下落した実績も。

短期的な値動きに一喜一憂すると、安値で売却してしまう「狼狽売り」につながりかねません。対策としては、長期保有を前提にし、短期の値動きに動じない投資方針を持つことが重要です。

税金リスク(雑所得・最大約55%)

暗号資産の利益は 雑所得 用語解説 所得税における10種類の所得区分の一つ。暗号資産の売買益やレンディング報酬はこの雑所得に分類され、他の所得と合算して総合課税される。 として 総合課税 用語解説 給与所得など他の所得と合算した上で、累進税率(5%〜45%)が適用される課税方式。住民税10%と合わせて最大約55%が課税される。 の対象。給与所得などと合算され、所得税+住民税で最大約55%が課税されます。

株式投資のような申告分離課税(一律約20%)は適用されず、利益が大きいほど税率が上がる 累進課税 用語解説 所得が増えるほど段階的に税率が上がる課税方式。所得税は5%〜45%の7段階で、住民税10%と合わせると最大約55%になる。 の仕組み。さらに、株式投資では可能な損失の繰越控除や他の所得との 損益通算 用語解説 利益と損失を相殺して税負担を減らす仕組み。暗号資産では雑所得内(暗号資産同士)でのみ可能で、給与所得など他の所得とは通算できない。 もできないため、損失が出ても税負担の軽減には使えません。利益確定のタイミングや確定申告の手続きを事前に理解しておく必要があります。

税金の詳しい計算方法は「暗号資産(仮想通貨・ビットコイン)の税金はいくら?計算方法・確定申告・節税を解説」で解説しています。

取引所・セキュリティリスク

取引所に預けた資産はハッキングや経営破綻で失われるリスクがあります。2022年のFTX破綻では、多くの利用者が資産を引き出せなくなりました。

対策として、金融庁に登録された国内の暗号資産交換業者を利用することが基本。日本の登録業者は、利用者保護のための 分別管理 用語解説 顧客の資産と事業者自身の資産を分けて管理すること。暗号資産交換業者は資金決済法により分別管理が義務付けられている。 が義務付けられています。

NISAやiDeCoの対象外

暗号資産は現時点でNISAやiDeCoの対象外。これらの非課税制度を使って投資することはできません。ただし、ビットコイン現物ETFが日本で承認されれば、将来的にNISAでの投資が可能になる可能性はあるものの、現時点では未定です。

※暗号資産の税制改正は議論が進んでおり、申告分離課税の適用や損益通算の導入が検討されています。ただし、2026年3月時点では未成立であり、今後の国会審議を経る必要があります。最新の税制動向は国税庁の公表資料をご確認ください。

- 価格変動が大きく、短期で最大65%以上下落する可能性もある

- 利益は雑所得として総合課税。最大約55%が課税される

- 金融庁登録の国内業者を利用し、NISAは対象外であることを理解する

今から始める人の投資戦略3選

リスクを理解した上で「それでも始めたい」と思った方に向けて、今から始める場合の具体的な戦略を3つ紹介します。

積立投資でリスクを分散する

「いつ買うか」の判断を不要にするのが、積立投資の最大の強み。毎月一定額を自動で購入するドルコスト平均法は、高値掴みのリスクを分散し、長期的に安定したリターンを狙えます。

- 最低500円から:GMOコインなら500円から積立可能。まずは少額でスタートできる

- 自動購入で手間なし:一度設定すれば毎日・毎週・毎月の自動購入が可能

- 長期ほど有利:過去データでは、3年以上の積立で元本割れリスクが大幅に低下する傾向

※GMOコイン株式会社(暗号資産交換業者 関東財務局長 第00006号 / GMOインターネットグループ)

「どの取引所で積立を始めるか」は、「【2026年最新】暗号資産(仮想通貨)積立おすすめ取引所を徹底比較」で各社の手数料・最低金額・対応通貨を比較しています。

長期保有×レンディングで保有量を増やす

長期保有しながらBTCの保有量を増やせるのがレンディングの魅力。ビットコインを長期保有するだけでは、保有量は変わりません。そこで注目したいのが、保有するビットコインを事業者に貸し出して貸借料を受け取るレンディング( 消費貸借契約 用語解説 借りたものと同種・同量のものを返す約束で物を借りる契約。レンディングでは暗号資産を貸し出し、同量の暗号資産に貸借料を上乗せして返還を受ける。 )という仕組み。値上がり益( キャピタルゲイン 用語解説 資産の売却益のこと。購入時より高い価格で売却した際に得られる利益を指す。対義語はキャピタルロス(売却損)。 )に加えて、BTCの保有量を増やせる点が長期投資家にとって大きな魅力です。

レンディングサービスの一つである「らくらくちょコイン」は、東証グロース市場上場の株式会社イオレが運営するサービスです。レンディングの仕組みやリスクについて詳しくは「暗号資産(仮想通貨・ビットコイン)レンディングとは?仕組み・リスク・おすすめサービスを徹底比較」をご覧ください。

らくらくちょコインの特徴

最小0.0005BTCから始められる

「今から始めるには遅い」と感じる方でも、少額からレンディングをスタート可能。送金手数料も無料です。

BTC年率8%で保有量を複利で増やせる

長期保有しながら貸借料を受け取ることで、BTCの保有量が着実に増加。J-CAM社との協業による運用で高利回りを実現しています。

上場企業運営×Fireblocks基盤の安心感

東証グロース市場上場の株式会社イオレが運営。秘密鍵の分散管理にFireblocks社のセキュリティサービスを採用しています。

※らくらくちょコインは暗号資産交換業者ではなく、貸借型のサービスです。レンディングには信用リスク(事業者の経営悪化・破綻リスク)および返還遅延リスクがあります。貸し出した暗号資産は預金保険の対象外であり、元本が保証されるものではありません。サービスの詳細・リスクについては公式サイトの利用規約をご確認ください。

まずは公式サイトをチェック

らくらくちょコインの詳細を見る 上場企業運営のレンディングサービス余剰資金で少額から始める

ビットコイン投資で最も大切な原則は、余剰資金の範囲で始めること。生活費や緊急時の資金を投資に回すと、価格下落時に精神的な余裕を失い、冷静な判断ができなくなります。

- まずは1万円から:「失っても生活に影響がない金額」がスタートの目安

- 慣れてから増額:値動きの感覚をつかんでから投資額を段階的に引き上げる

- ポートフォリオの一部に:資産全体の5〜10%程度を暗号資産に配分するのが一般的な目安

よくある質問(Q&A)

ビットコインは今から買っても遅くないですか?

過去4回の「もう遅い」論はいずれも長期で覆されてきた実績があります。ただし、短期では大きく下落する可能性もあるため、長期保有を前提に余剰資金で始めることが重要です。

いくらから始められますか?

取引所によって異なりますが、最低500円〜1,000円程度から購入可能です。「1BTC=1,000万円」をまるごと買う必要はなく、少額から始められます。

一括投資と積立投資、どちらがいいですか?

初心者には積立投資がおすすめです。毎月一定額を自動購入するため、「いつ買うか」の判断が不要で、高値掴みのリスクも分散できます。

ビットコインの利益にはどれくらい税金がかかりますか?

暗号資産の利益は雑所得として総合課税の対象です。所得税+住民税で最大約55%が課税されます。確定申告が必要になるケースもあるため、事前に税金の仕組みを把握しておきましょう。

長期保有するだけでなく、ビットコインを活用する方法はありますか?

保有するビットコインを事業者に貸し出して貸借料を受け取るレンディングという方法があります。BTCの保有量を増やせるため、長期保有との相性が良い仕組みです。

まとめ

「ビットコインは今からでは遅い」――この言葉は過去10年以上にわたり繰り返されてきましたが、長期的にはその都度覆されてきた歴史があります。

- 過去4回の「もう遅い」論は長期で覆された実績がある

- 発行上限・半減期・ETF承認など、構造的な価値上昇要因が存在する

- 短期では大幅な下落リスクがある。余剰資金×長期保有が基本

- 「いつ始めるか」の判断が不要な積立投資が初心者には有効

- 長期保有中もレンディングでBTCの保有量を増やす選択肢がある

もちろん、過去の実績は将来のリターンを保証するものではなく、ビットコインの価格がゼロに向かうリスクも完全には排除できません。重要なのは、「遅い」という感覚だけで判断するのではなく、データとリスクの両面から冷静に判断すること。

まずは少額から始め、値動きに慣れてから投資額を調整していく。この一歩を踏み出すかどうかが、数年後の結果を大きく左右する可能性があります。