ビットコインを10年前に買ってたら何倍?価格推移と投資額別シミュレーション

- 2016年の1BTC約5万円が2026年には約1,000万円、10年で約200倍のリターン

- 月1万円×10年の積立なら元本120万円が約350万〜400万円に成長した計算

- レンディング年率3〜5%を併用するとBTCの保有量が約1.6倍に増える可能性

「ビットコインを10年前に買っていたら、今ごろいくらになっていたのか?」――暗号資産に興味を持つ多くの方が一度は考える疑問です。結論から言えば、2016年2月時点で1BTCは約5万円。2026年2月現在は約1,000万円で推移しており、約200倍のリターンとなっています。

本記事では、ビットコインの誕生から現在までの価格推移を年代別に振り返った上で、「もし10年前に1万円・10万円・100万円分を購入していたら?」「毎月1万円を積み立てていたら?」というシミュレーションを具体的な数字でお見せします。さらに、レンディングを活用した場合の複利効果や、価格が上昇してきた理由、そして過去のデータから学べる教訓まで網羅的に解説します。

- 10年前に1万円分のビットコインを購入していたら、現在約200万円(約200倍)に成長

- 月1万円の積立投資を10年間続けた場合、投資元本120万円が約350万〜400万円に

- レンディング併用で複利効果によりBTCの保有量が約1.6倍に増加する可能性

なお、本記事のシミュレーションは過去の価格データに基づく試算であり、将来の投資成果を保証するものではありません。暗号資産投資には価格変動リスクがあり、元本割れの可能性もあります。投資判断は余裕資金の範囲内で、ご自身の責任のもとで行ってください。

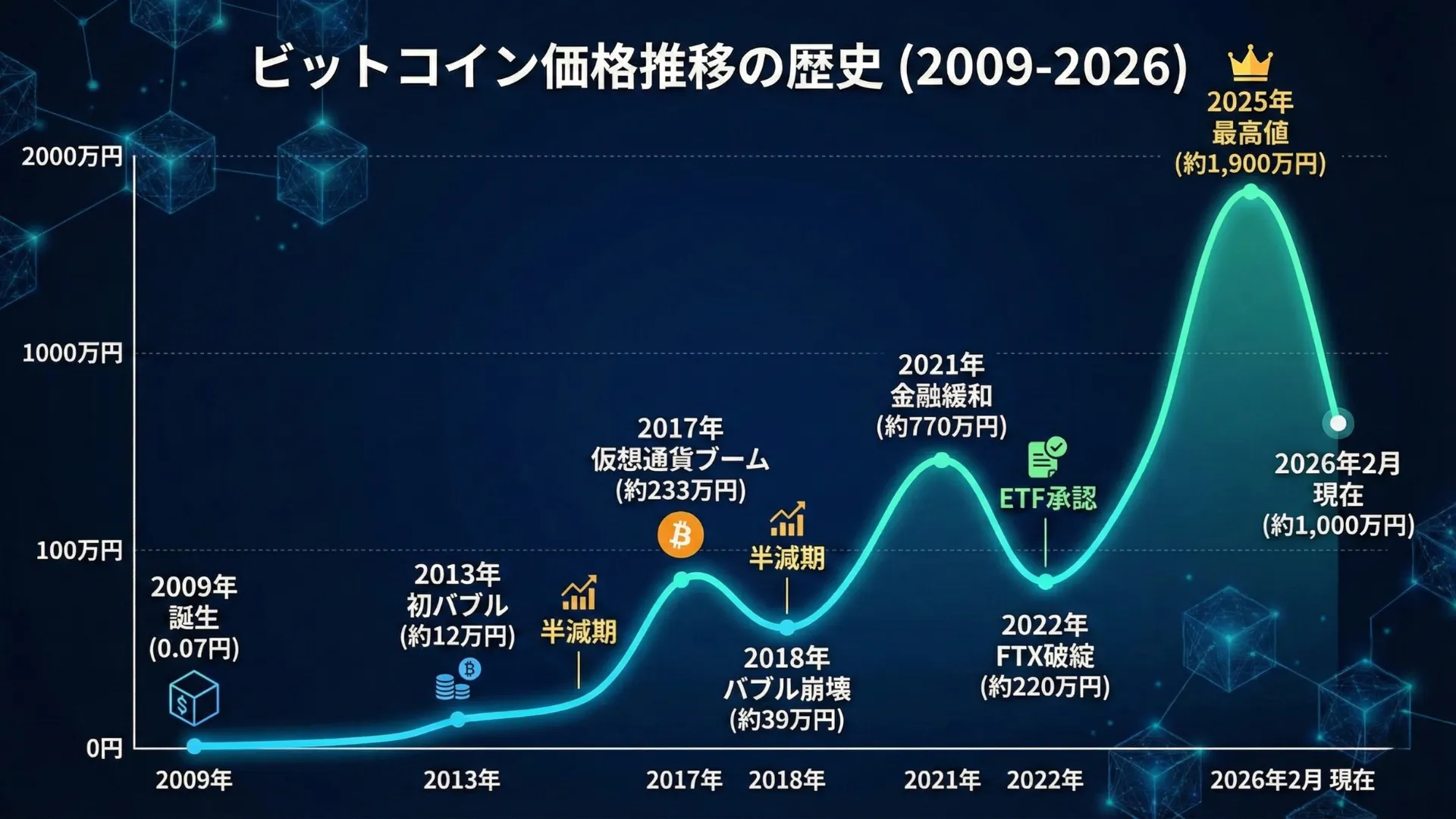

ビットコインの価格推移|誕生から2026年までの歴史

ビットコインは2009年の誕生以来、幾度もの暴騰と暴落を繰り返しながら長期的には右肩上がりの成長を遂げてきました。まずは年代別に価格推移の歴史を振り返ります。

2009年〜2012年|誕生と初期の値動き(0.07円→1,000円)

2008年10月、「サトシ・ナカモト」と名乗る人物がビットコインの論文を発表。翌2009年1月に最初のブロック( ジェネシスブロック 用語解説 ビットコインのブロックチェーンにおける最初のブロック(Block 0)。2009年1月3日に生成された。 )が生成され、ビットコインが誕生しました。

- 2009年10月:初の交換レート提示、1BTC=約0.07円

- 2010年5月:ピザ2枚を10,000BTCで購入(「ビットコイン・ピザ・デー」)、1BTC=約0.2円

- 2011年6月:約1,500円まで急騰→ハッキング被害で約400円に急落

- 2012年末:緩やかに回復し約1,000円に到達

2013年〜2015年|初のバブルとMt.Gox事件

2013年、キプロスの金融危機をきっかけに「政府に管理されない通貨」としてビットコインへの注目が集まり、価格は急騰しました。

- 2013年12月:1BTC=約12万円を記録

- 2014年2月:Mt.Goxが約85万BTCの消失を発表し経営破綻→価格急落

- 2014〜2015年:1BTC=3万〜5万円の低迷期が継続

「ビットコインは終わった」という声も多く聞かれた時期ですが、この安値圏で購入した投資家が後に大きなリターンを手にすることになります。

2016年〜2017年|200万円突破と仮想通貨ブーム

2016年7月、ビットコインは2回目の 半減期 用語解説 約4年ごとにマイニング報酬が半分になる、ビットコインにプログラムされた供給量の調整イベント。 を迎え、 マイニング報酬 用語解説 取引データの検証・ブロック生成に成功したマイナー(採掘者)が受け取る報酬。新規発行ビットコインと取引手数料で構成される。 が25BTCから12.5BTCに半減。供給量の減少を見込んだ買いが入りました。

- 2016年:年初約5万円→年末約10万円に上昇

- 2017年:日本で改正資金決済法施行。取引所急増・テレビCMで個人投資家が参入

- 2017年12月:1BTC=約233万円の最高値を記録(1年で約20倍)

2018年〜2019年|バブル崩壊と低迷期

2018年1月、コインチェックから約580億円相当の暗号資産が不正流出する事件が発生。さらにFacebookやGoogleが暗号資産広告を禁止するなど逆風が続き、バブルは崩壊しました。

- 2018年末:1BTC=約39万円まで下落(最高値から約83%の下落)

- 2019年6月:一時約150万円まで回復するも、年末は約80万円で着地

「仮想通貨はもう終わり」と判断して撤退した投資家は少なくありませんが、ここから再び大きな上昇が始まることになります。

2020年〜2021年|コロナ禍の金融緩和で700万円超え

2020年3月、新型コロナウイルスのパンデミックにより世界的な金融市場の暴落が発生し、ビットコインも一時約50万円まで急落。しかし、各国の大規模な金融緩和政策によって市場に大量のマネーが流入し、急回復しました。

- 2020年末:約300万円に到達

- 2021年:テスラ社がBTC購入、エルサルバドルが法定通貨として採用

- 2021年11月:1BTC=約770万円の当時の最高値を更新

2022年〜2023年|FTX破綻と市場の回復

2022年は暗号資産市場全体の下落が続いた年です。

- 2022年5月:ステーブルコインTerraUSD/LUNAが崩壊

- 2022年11月:大手取引所FTXが経営破綻→約220万円まで下落(最高値から約70%の下落)

- 2023年末:ビットコイン現物ETFの承認期待で約600万円まで回復

2024年〜2026年|ETF承認と最高値更新

2024年1月、米SEC(証券取引委員会)が ビットコイン現物ETF 用語解説 証券取引所に上場された投資信託で、ビットコインの現物価格に連動する金融商品。株式口座から購入できる。 を承認。機関投資家の資金が本格的に流入し始めました。

- 2024年3月:1BTC=1,000万円を初めて突破

- 2024年4月:4回目の半減期(報酬 6.25→3.125BTC)

- 2024年12月:トランプ氏の大統領選勝利を受け約1,500万円(10万ドル)超え

- 2025年:約1,900万円(約12.6万ドル)の史上最高値を記録

- 2026年2月現在:調整局面に入り約1,000万円(約6.7万ドル)前後で推移

最高値から約47%の下落ですが、10年単位で見れば依然として大きな成長を遂げていることがわかります。

- 2009年〜2012年:0.07円→約1,000円。誕生からゆるやかに上昇

- 2013年〜2017年:Mt.Gox事件を経て、2017年末に約233万円の最高値(仮想通貨ブーム)

- 2018年〜2019年:バブル崩壊で83%下落(約39万円まで)。その後緩やかに回復

- 2020年〜2025年:ETF承認・半減期を追い風に約1,900万円の史上最高値。2026年2月は約1,000万円

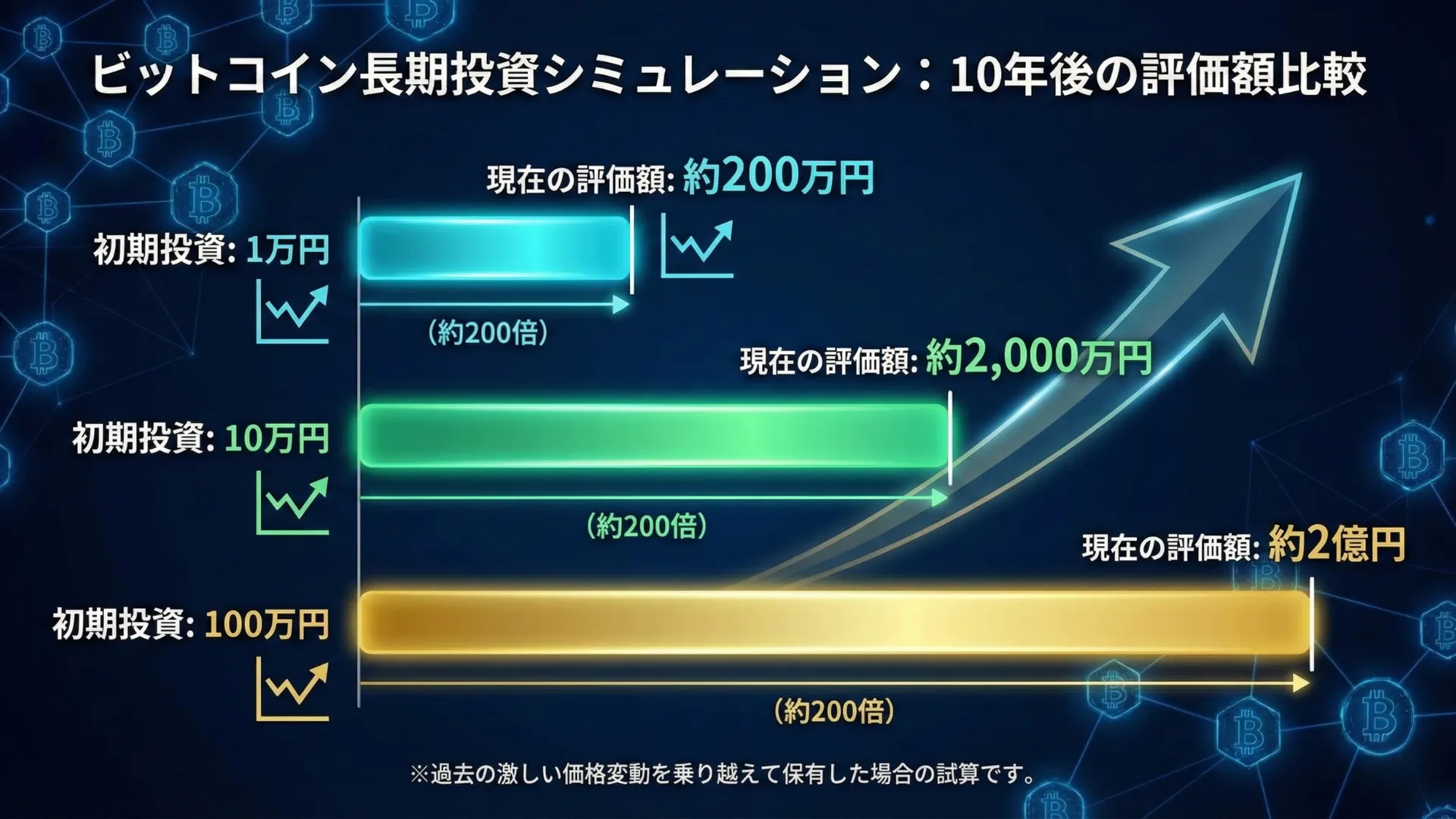

ビットコインを10年前に買ってたら?|投資額別シミュレーション

2016年2月時点のビットコイン価格は約5万円。2026年2月現在は約1,000万円で、約200倍のリターンとなっています。具体的な投資額別のシミュレーションを見てみます。

1万円分買ってたら

- 購入額: 1万円

- 取得数量: 約0.2BTC(1万円 ÷ 5万円)

- 現在の評価額: 約0.2BTC × 1,000万円 = 約200万円

- 利益: 約199万円

1万円の投資が10年で約200万円に成長しています。ただし、この間にはビットコインが83%下落した2018年のバブル崩壊や、70%下落した2022年のFTXショックを経験しています。含み損が数十%に達する局面を乗り越えて保有し続けられたかどうかが、リターンを実現できたかの分かれ目です。

10万円分買ってたら

- 購入額: 10万円

- 取得数量: 約2BTC(10万円 ÷ 5万円)

- 現在の評価額: 約2BTC × 1,000万円 = 約2,000万円

- 利益: 約1,990万円

10万円が約2,000万円に成長した計算です。2018年の暴落時には評価額が約78万円(約8倍)まで落ち込みましたが、それでも元本の10万円を大きく上回っていました。早い段階で購入できた投資家ほど、暴落局面でも含み益を維持しやすかったと言えます。

100万円分買ってたら

- 購入額: 100万円

- 取得数量: 約20BTC(100万円 ÷ 5万円)

- 現在の評価額: 約20BTC × 1,000万円 = 約2億円

- 利益: 約1億9,900万円

100万円が約2億円という計算になります。ただし、2017年の最高値付近(約233万円)で20BTC全体の評価額は約4,660万円に達していたため、そこから約780万円(2018年末)まで下落する局面では約3,880万円の含み益が消失。このような激しい値動きの中で保有を継続できた投資家はごく少数と考えられます。

5年前・3年前・1年前に買ってたら|比較まとめ

| 購入時期 | 当時の1BTC価格 | 1万円分の現在評価額 | 倍率 |

|---|---|---|---|

| 10年前(2016年2月) | 約5万円 | 約200万円 | 約200倍 |

| 5年前(2021年2月) | 約500万円 | 約2万円 | 約2倍 |

| 3年前(2023年2月) | 約300万円 | 約3.3万円 | 約3.3倍 |

| 1年前(2025年2月) | 約1,400万円 | 約7,100円 | 約0.7倍 |

注目すべきは、1年前に購入した場合は約30%の含み損になっている点です。2025年2月のビットコインは約1,400万円で、その後の調整により2026年2月現在は約1,000万円。購入のタイミングによっては短期的に損失が発生する可能性があることを示しています。

一方で、3年以上保有した場合はすべてプラスリターンとなっており、保有期間が長いほどリターンが大きくなる傾向が確認できます。ビットコインの投資においては、短期の価格変動に一喜一憂するのではなく、長期的な視点を持つことが重要と言えます。

※ 上記は特定時点の価格に基づく概算であり、実際の投資成果は購入・売却のタイミングや手数料によって異なります。

- 10年前(1万円→約200万円)・5年前(約2倍)・3年前(約3.3倍)と長期保有ほど高リターン

- 1年前の購入は約30%の含み損。短期投資にはタイミングリスクがある

- 100万円分なら約2億円の計算だが、途中の83%暴落を乗り越えて保有し続けられた投資家はごく少数

10年前から積立投資していたら?|月1万円の積立シミュレーション

一括投資では購入タイミングによってリターンが大きく変わります。では、毎月コツコツ積み立てていた場合はどうなるのか。 ドルコスト平均法 用語解説 毎回一定金額を定期購入する投資手法。価格が高いときは少なく、安いときは多く買うことで平均取得単価を平準化する効果がある。 を用いた積立投資のシミュレーションを見てみます。

月1万円×10年間の積立シミュレーション

- 積立期間: 2016年2月〜2026年2月(120ヶ月)

- 投資元本: 120万円(月1万円 × 120ヶ月)

- 推定評価額: 約350万〜400万円

- 推定リターン: 約3〜3.3倍

10年間のビットコイン平均取得単価は、初期の5万円台から2025年の1,400万円台までを含むため、おおよそ250万〜300万円程度と推定されます。ドルコスト平均法により、価格が安い時期には多く、高い時期には少なく購入できるため、2018年や2022年の暴落局面が「安値で大量に購入できるチャンス」として機能した形です。

月1万円×5年間・3年間の積立シミュレーション

| 積立期間 | 投資元本 | 推定評価額 | 推定リターン |

|---|---|---|---|

| 10年(2016年2月〜) | 120万円 | 約350万〜400万円 | 約3〜3.3倍 |

| 5年(2021年2月〜) | 60万円 | 約70万〜90万円 | 約1.2〜1.5倍 |

| 3年(2023年2月〜) | 36万円 | 約45万〜55万円 | 約1.3〜1.5倍 |

5年間・3年間の積立でも、2026年2月時点ではいずれもプラスリターンとなっています。一括投資で1年前に購入した場合は約30%の含み損でしたが、同じ期間でも積立投資であれば、2025年前半の高値圏だけでなく2024年の安値圏でも購入しているため、損失を抑えられた可能性があります。

一括投資 vs 積立投資|どちらが有利だったか

- 投資元本:100万円

- 推定評価額:約2億円(約200倍)

- 最大含み損:約83%(2018年)

- 判断力が必要:当時100万円を投じる決断ができた人はごく少数

- 投資元本:120万円

- 推定評価額:約350万〜400万円(約3倍)

- 最大含み損:限定的

- 暴落局面が「安値で多く買えるチャンス」として機能

結果だけを見れば一括投資が圧倒的に有利ですが、積立投資は購入タイミングを分散することで精神的な負担を軽減でき、暴落局面でも継続しやすいメリットがあります。

レンディングも活用していたら?|保有+運用の複利シミュレーション

ビットコインを購入して長期保有(いわゆる「ガチホ」)するだけでなく、レンディング(貸暗号資産)を活用して貸借料を得る方法もあります。レンディングの貸借料を再投資することで 複利効果 用語解説 受け取った利益を再投資することで「利益が利益を生む」雪だるま式の資産増加効果。 が生まれ、単純な保有よりもリターンが上乗せされる可能性があります。

ガチホのみ vs ガチホ+レンディングの比較

10年前に1万円分(約0.2BTC)を購入し、レンディングで年率5%の貸借料を得ながら複利運用した場合を試算します。

| 運用方法 | 10年後のBTC保有量 | 評価額(1BTC=1,000万円) |

|---|---|---|

| ガチホのみ | 0.2BTC | 約200万円 |

| ガチホ+レンディング(年率5%複利) | 約0.326BTC | 約326万円 |

レンディングを併用した場合、BTCの保有量が約1.63倍に増加。評価額にして約126万円の差が生まれます。金利は市場環境やサービスによって変動するため実際のリターンは異なりますが、長期保有を前提とするならレンディングの活用は合理的な選択肢の一つです。

積立×レンディングの組み合わせ効果

積立投資で購入したビットコインを、一定量が貯まるごとにレンディングに回すという運用方法も考えられます。積立で購入単価を平均化しつつ、保有期間中のインカムゲインをレンディングで得るという「二重の効率化」が期待できます。

ただし、レンディング利用時には以下の点に注意が必要です。

- 貸出期間中は売却不可のため、「売却用」と「長期保有用」を分けて管理する

- レンディングは預金保険の対象外。事業者破綻時に資産が返還されない可能性がある

- 貸借料は雑所得として課税対象。税引後の実質リターンを考慮して貸出額を決定する

ビットコインの価格が上昇してきた5つの理由

ビットコインが誕生から17年で0.07円から1,000万円規模にまで成長した背景には、いくつかの構造的な要因があります。

発行上限2,100万枚という希少性

ビットコインはプログラムによって発行上限が2,100万枚に固定されています。法定通貨のように中央銀行が追加発行することはできず、供給量が有限である点が金(ゴールド)と同様の「希少性」を持つ資産として評価される要因です。

- 発行上限:2,100万枚(プログラムで固定)

- 発行済み:約1,995万枚(2026年2月時点)

- 残りの新規発行枠:約105万枚

上限に近づくにつれて新規供給は減少し、理論上は希少性がさらに高まります。

約4年ごとの半減期で新規供給が減少

ビットコインには約4年ごとにマイニング報酬が半分になる半減期という仕組みがあります。過去の半減期は2012年、2016年、2020年、2024年に発生し、いずれも半減期の1〜2年後に大きな価格上昇が起きています。

| 半減期 | マイニング報酬 | その後の最高値 |

|---|---|---|

| 2012年11月 | 50→25BTC | 約12万円(2013年12月) |

| 2016年7月 | 25→12.5BTC | 約233万円(2017年12月) |

| 2020年5月 | 12.5→6.25BTC | 約770万円(2021年11月) |

| 2024年4月 | 6.25→3.125BTC | 約1,900万円(2025年) |

半減期によって新規供給が減少する一方で需要が維持されれば、価格が上昇する方向に働くと考えられます。ただし、半減期後に必ず価格が上昇する保証はなく、過去のパターンが今後も繰り返されるとは限りません。

※次回の半減期は2028年頃に予定されており、マイニング報酬は3.125BTCから1.5625BTCに半減する見込みです。半減期の仕組みや過去の価格への影響について詳しくは「ビットコイン半減期とは?仕組み・過去の影響・次回2028年を解説」をご覧ください。

機関投資家の参入とビットコインETF承認

2024年1月の米国におけるビットコイン現物ETFの承認は、暗号資産市場にとって転換点となりました。ETFを通じて株式口座からビットコインに投資できるようになったことで、ヘッジファンドや年金基金といった機関投資家の資金が本格的に流入。ブラックロックやフィデリティといった世界最大級の運用会社がビットコインETFを提供しており、市場の信頼性と流動性が大幅に向上しています。

デジタルゴールドとしての需要拡大

インフレーションや法定通貨の信認低下に対するヘッジ手段として、ビットコインは「デジタルゴールド」と呼ばれることがあります。発行上限があり、中央管理者が存在しない特性は金と共通しており、実際にビットコインと金の価格には一定の相関が見られる場面も。特に2020年以降の各国の大規模金融緩和を背景に、インフレヘッジとしてのビットコインの需要が拡大しました。

各国の法規制整備による信頼性の向上

2017年の日本における改正資金決済法の施行や、2024年の米国におけるETF承認など、各国で暗号資産に関する法整備が着実に進行しています。規制の整備は短期的には市場に制約をもたらすこともありますが、中長期的には「安全に投資できる環境」が整うことで新たな投資家の参入を促す効果も。2026年1月にはCARF(暗号資産報告フレームワーク)が施行され、2027年からは各国の税務当局間で取引情報が自動交換される予定で、税務面での透明性もさらに高まる見込みです。

「あのとき買っておけば」から学ぶ3つの教訓

過去のどの時点でも「今からでは遅い」と言われていた

ビットコインの歴史を振り返ると、どの価格帯でも「今からでは遅い」という声があったことがわかります。

- 2013年(1万円台):「もう十分上がった。今から買うのは遅い」

- 2017年(100万円台):「100万円のビットコインを買うなんてありえない」

- 2021年(500万円台):「バブルの最終局面。今から入るのは危険」

- 2024年(1,000万円台):「1,000万円のビットコインなんて高すぎる」

しかし結果として、これらのどの時点で購入しても、一定期間保有すればプラスのリターンとなっています(2025年の高値付近を除く)。「もう遅い」と感じる心理は自然なものですが、過去のデータはその直感が必ずしも正しくないことを示しています。

短期の暴落を乗り越えた人だけが長期リターンを得た

ビットコインは過去に50%以上の下落を5回以上経験しています。2018年には最高値から83%の下落、2022年にはFTX破綻を受けて約70%の下落が発生しました。そして2026年2月現在も、2025年の最高値から約47%の下落局面にあります。

10年間で200倍というリターンは、これらの暴落局面で「売らずに持ち続けた」人だけが手にできたものです。含み益が数千万円から数百万円に急減するような局面で冷静に保有を継続するのは、言葉で言うほど簡単ではありません。長期投資の成功は「買うタイミング」よりも「売らない忍耐」にかかっていると言えます。

今からでも遅くない?データで考える

「10年前に買っておけばよかった」と後悔するよりも重要なのは、「今から始めたらどうなるか」を冷静に考えることです。

- ビットコインの時価総額:約200兆円(2026年2月時点)

- 金(ゴールド)の時価総額:約5,000兆円

- 金と同等に達した場合の理論価格:現在の約25倍

もちろんこれは一つのシナリオに過ぎず、実現する保証はありませんが、成長の余地がまだ残っている可能性を示すデータの一つです。一方で、過去の暴落が今後も繰り返される可能性は高く、短期的には大きな損失を被るリスクがあります。「今からでも遅くない」と断言することはできませんが、長期的な視点を持ち、余裕資金の範囲で少額から始めるのであれば、検討に値する選択肢と考えられます。

- 発行上限2,100万枚の希少性と約4年ごとの半減期で新規供給が減少

- 2024年のETF承認で機関投資家の資金が本格流入。金と同様の「デジタルゴールド」需要も拡大

- 過去のどの価格帯でも「もう遅い」と言われたが、3年以上保有すればプラスリターンとなるケースが大半

今からビットコインを始める方法

少額からの積立投資がおすすめ

ビットコイン投資を始める場合、いきなり大きな金額を投じるのではなく、少額からの積立投資がおすすめです。

- 多くの取引所で月500円〜1万円から自動積立が可能

- ドルコスト平均法で購入タイミングを分散できる

- まずは余裕資金の範囲内で暗号資産の値動きに慣れることが大切

取引所の選び方や積立サービスの比較については、以下の記事で詳しく解説しています。

レンディングで保有資産を有効活用する

積立投資で一定量のビットコインが貯まったら、レンディング(貸暗号資産)を活用してインカムゲインを得ることも検討に値します。保有しているだけでは値上がり益しか得られませんが、レンディングを活用すれば保有期間中にも貸借料を受け取ることが可能です。

たとえば、東証グロース市場上場の株式会社イオレが運営する「らくらくちょコイン」は、暗号資産レンディングサービスの一つです。

らくらくちょコインの特徴

積立で貯めたBTCを年率8%で運用

積立投資で購入したビットコインをそのまま保有するだけでなく、レンディングに回すことで貸借料を獲得。BTCの保有量を複利で増やせます。

最小0.0005BTCから、送金手数料無料

積立で少しずつ貯めた少額のBTCからでもレンディングを始められます。貸出時の送金手数料も無料です。

Fireblocks基盤で資産を分散管理

機関投資家も採用するFireblocks社のセキュリティサービスで秘密鍵を分散管理。東証グロース市場上場の株式会社イオレが運営しています。

少額からレンディングを始める

らくらくちょコインの詳細を見る 上場企業運営のレンディングサービスよくある質問(Q&A)

ビットコインを10年前に1万円分買ってたら今いくらですか?

2016年2月時点で1BTCは約5万円だったため、1万円分で約0.2BTCを取得できました。2026年2月現在は約1,000万円のため、評価額は約200万円。約200倍のリターンです。ただし、この間には83%の暴落を含む複数の大幅な価格下落がありました。

ビットコインは今からでも買うべきですか?

過去のデータでは、3年以上保有した場合にプラスリターンとなるケースが多い一方、1年以内の短期では損失が出る可能性もあります。正解はありませんが、長期的な視点を持ち、余裕資金の範囲で少額から始めるのであれば検討の余地はあると考えられます。投資判断はご自身の責任で行ってください。

ビットコインの利益に税金はかかりますか?

はい、ビットコインの売却益や交換益は雑所得として総合課税の対象です。給与所得者の場合、暗号資産を含む雑所得の合計が年間20万円を超えると確定申告が必要になります。税率は所得に応じて最大約55%(所得税+住民税)です。税制は改正される場合があるため、最新情報は国税庁の公式サイトでご確認ください。

ビットコインの価格が上がる理由は?

発行上限2,100万枚の希少性、約4年ごとの半減期による供給減少、機関投資家の参入とETF承認、デジタルゴールドとしての需要拡大、各国の法規制整備による信頼性向上の5つが主な理由です。ただし、価格が必ず上昇する保証はなく、大幅な下落リスクも常に存在します。

ビットコインは最初いくらだったんですか?

2009年10月に初めて法定通貨との交換レートが提示された際、1BTC=約0.07円でした。2026年2月現在の約1,000万円と比較すると、約1.4億倍という驚異的な値上がりです。

まとめ

ビットコインを10年前(2016年2月)に購入していた場合、約200倍のリターンとなっています。本記事で解説した要点をまとめると以下の通りです。

- 10年前に1万円分購入:約200万円に成長(約200倍)

- 月1万円×10年の積立:投資元本120万円が約350万〜400万円に(約3〜3.3倍)

- レンディング併用:複利効果でBTCの保有量が約1.6倍に増加

- 1年前の購入:約30%の含み損(短期投資のリスクを示す)

- 価格上昇の要因:発行上限・半減期・ETF承認・デジタルゴールド需要・法規制整備

過去のリターンは確かに驚異的ですが、その裏には83%の暴落や70%の急落といった厳しい局面が何度も存在していました。「あのとき買っておけばよかった」と後悔するよりも、長期的な視点を持って少額から始めることが、暗号資産投資における合理的なアプローチと考えられます。

暗号資産投資には価格変動リスクがあり、元本割れの可能性もあります。投資判断は余裕資金の範囲内で、ご自身の責任のもとで行ってください。