暗号資産(仮想通貨・ビットコイン)レンディングとは?仕組み・リスク・おすすめサービスを徹底比較

- 年率3〜10%の貸借料、銀行預金(年0.2〜0.3%)の10倍以上のリターンが期待できる

- 預金保険の対象外で事業者破綻時は資産を失うリスクあり、分散預け入れが重要

- 年収500万円+レンディング利益50万円の場合、税引後の手取りは約35万円の試算

暗号資産(仮想通貨)を保有しているだけでは、値上がり益( キャピタルゲイン 用語解説 資産の価格上昇による売却益。「安く買って高く売る」ことで得られる利益。 )しか期待できません。しかしレンディング(貸暗号資産)を活用すれば、保有中の暗号資産を事業者に貸し出し、貸借料(利息)という形で インカムゲイン 用語解説 資産を保有している間に定期的に得られる収益(利息・配当・貸借料など)。 を得ることが可能。銀行預金の金利が年0.2〜0.3%程度にとどまる中、暗号資産レンディングでは年率3〜10%程度のリターンが提示されており、効率的な資産運用の手段として注目を集めています。

- 「保有しているだけでもったいない」→ レンディングで貸借料(年率3〜10%)を獲得

- 「どのサービスを選べばいい?」→ 国内主要9サービスの金利・条件を徹底比較

- 「実際いくら手元に残る?」→ 税引後の実質リターンまでシミュレーション

本記事では、国内主要9サービスの金利・条件を比較し、取引所型と専門業者型の違い、見落とされがちなリスク、さらに税引後の実質リターンまで網羅的に解説します。

暗号資産レンディングとは?仕組みをわかりやすく解説

レンディングの基本的な仕組み

暗号資産レンディングとは、保有している暗号資産を事業者に一定期間貸し出し、期間満了後に元本と貸借料(利息)を受け取るサービスのこと。一定期間預けて利息を得るという構造は定期預金と似ていますが、貸出先は銀行ではなく暗号資産関連の事業者であり、預金保険の対象にはなりません。

基本的な流れは以下の通りです。

- 1 暗号資産を貸し出す:ユーザーが事業者に暗号資産を貸し出す

- 2 事業者が運用:借り受けた暗号資産を第三者への貸付や流動性提供などで運用

- 3 元本+貸借料を受取:貸出期間の満了後、元本と貸借料がユーザーに返還される

貸借料率(年率)はサービスや通貨、貸出期間によって異なりますが、ビットコインの場合は年率1〜10%程度が一般的。事業者は借り受けた暗号資産を自社の運用に活用し、その収益の一部を貸借料としてユーザーに還元する仕組みです。

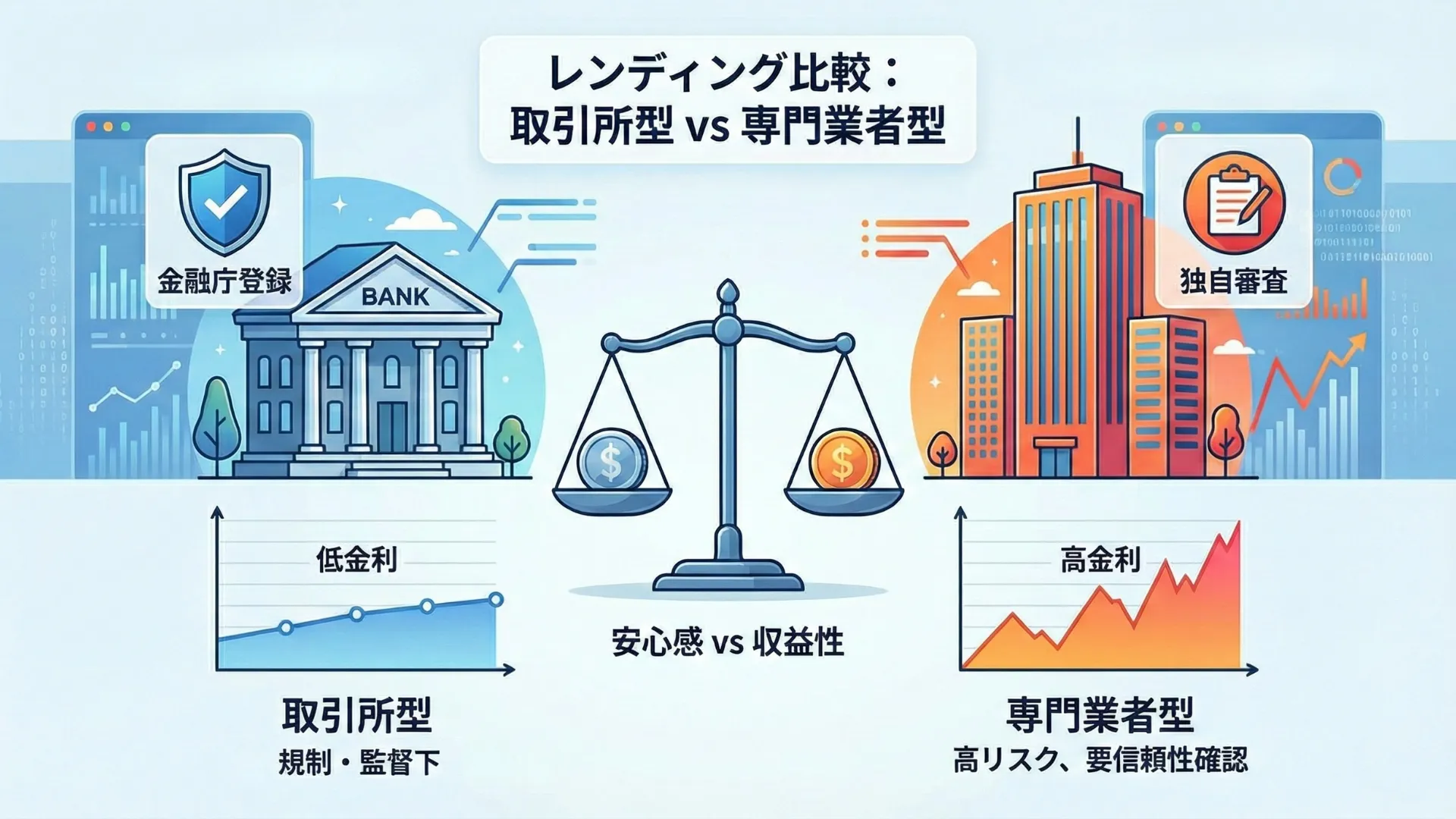

取引所レンディングとレンディング専門業者の違い

レンディングサービスは大きく「取引所型」と「専門業者型」の2つに分類できます。この違いを理解することは、リスク管理の観点で非常に重要です。

- 金融庁登録済みの暗号資産交換業者が運営

- 金融庁の監督・規制下にあり、一定の運営基準を満たしている

- 金利は控えめ(BTC年率1〜5%)

- 代表例:GMOコイン、Coincheck、SBI VCトレード

- 貸暗号資産専門の事業者が運営

- 暗号資産交換業とは異なる事業形態のため、規制の枠組みが異なる

- 金利は高め(BTC年率5〜12%)

- 代表例:BitLending、PBRレンディング、らくらくちょコイン

取引所型は金融庁に暗号資産交換業者として登録されており、一定の規制・監督下にあります。一方、専門業者型は金利が高い傾向にあるものの、規制の枠組みが異なる場合があるため、事業者の信頼性をより慎重に確認する必要があります。

レンディングとステーキングの違い

「暗号資産を預けて増やす」という点ではステーキングと似ていますが、仕組みは異なります。

- 暗号資産を事業者に「貸し出す」仕組み

- ビットコインなどPoW通貨でも利用可能

- リスクは事業者の信用リスクに依存

- ブロックチェーンのコンセンサスに参加して報酬を得る仕組み

- PoS通貨(イーサリアム、ソラナなど)のみ対応

- リスクはプロトコルに基づくため性質が異なる

ビットコインを保有している方がインカムゲインを得たい場合、レンディングが有力な選択肢となります。

暗号資産レンディングのメリット

銀行預金より高い金利で運用できる

銀行預金の年0.2〜0.3%に対し、年率3〜10%程度のリターンが期待できる。

2026年2月時点で、大手銀行の普通預金金利は年0.2〜0.3%程度(2025年12月の利上げ後)。一方、暗号資産レンディングではビットコインで年率1〜10%程度の貸借料率が提示されています。仮に年率5%で100万円相当のビットコインを1年間貸し出した場合、約5万円相当の貸借料を受け取れる計算です。ただし、レンディングの金利と銀行預金の金利は、リスクの性質が根本的に異なるため、単純な倍率比較は適切ではありません。高い金利にはそれに見合うリスクが伴います。

※高い金利にはそれに見合うリスクが伴う点を忘れてはなりません。金利が高い理由とリスクの関係は、後述のリスクセクションで詳しく解説します。

専門知識不要で手間がかからない

一度申し込めば貸出期間中は放置でOK。チャート分析や売買判断のスキルは不要。

レンディングは、一度申し込めば貸出期間中は何もする必要がありません。

- チャートを分析したり、売買タイミングを判断するスキルは不要

- 「暗号資産を保有しているが、トレードはしない」という長期保有派に最適

- 保有資産を有効活用できる実用的な選択肢

少額から始められる

数千円〜数万円相当から始められるため、まずは少額で仕組みを体験できる。

サービスによって最低貸出数量は異なりますが、取引所型では0.01BTC程度から、専門業者型でも0.01〜0.1BTC程度から利用できるケースが多く、数万円相当から始めることが可能です。

- Coincheckは1万円相当から貸し出し可能

- らくらくちょコインは0.0005BTC(数千円相当)から対応

- 株式投資のように数十万円単位の資金を用意する必要はない

※まずは少額で仕組みを体験し、複数のサービスに分散して試すことで、リスクを抑えながら自分に合ったサービスを見極められます。

複利運用で長期的に資産を増やせる

貸借料を再度レンディングに回す複利運用で、10年後には元本の約1.63倍に成長する可能性がある。

貸出期間の満了後に受け取った貸借料を再度レンディングに回すことで、複利効果が得られます。たとえば年率5%で複利運用した場合、5年後には元本の約1.28倍、10年後には約1.63倍に。単利では5年後に1.25倍、10年後に1.50倍にとどまるため、長期になるほど複利の効果が大きくなります。

※これはあくまで金利が一定で価格変動がないと仮定した場合の計算であり、実際のリターンを保証するものではありません。

暗号資産レンディングのリスク・注意点

レンディングのメリットだけでなく、以下のリスクを十分に理解した上で利用を検討してください。

貸出資産は業者の自己資産扱い(預金保険も適用されない)

レンディングに出した暗号資産は「貸している」扱いであり、事業者破綻時に全額返還される保証はない。

暗号資産レンディングにおいて最も見落とされがちなリスクがこの点です。レンディングはユーザーから暗号資産の借入れを行うサービスであり、貸し出した暗号資産は業者の自己資産となります。顧客からの「預かり資産」とは異なるため、 分別管理 用語解説 事業者が顧客資産を自社資産と分けて保管する義務。レンディングでは資産が事業者の自己資産となるため対象外。 義務の対象にはなりません。

レンディングに出した暗号資産は「預けている」のではなく「貸している」という法的性質を理解することが重要です。

- 事業者が破綻した場合、貸し出した資産が全額返還される保証はない

- 銀行預金のように預金保険制度(ペイオフ)で保護されることもない

- 「預ける」と「貸す」の違いを正しく理解しておくことが重要

事業者の破綻リスク

事業者が破綻すると貸し出した資産が返還されないリスクがある。複数サービスへの分散が有効。

レンディング事業者が経営破綻した場合、貸し出した暗号資産が返還されないリスクがあります。過去には海外のレンディングプラットフォームが破綻し、ユーザーの資産が凍結された事例も。国内の金融庁登録業者であっても破綻リスクがゼロになるわけではないため、運営会社の財務基盤や親会社の信頼性を確認することが重要です。

※リスクを軽減するには、一つのサービスに資産を集中させず、複数のサービスに分散してレンディングを行うことが有効です。

価格変動リスク

貸借料は暗号資産建てのため、価格下落で日本円換算のリターンが大幅に目減りする可能性がある。

レンディング中も暗号資産の価格は変動し続けます。貸借料は暗号資産建てで支払われるため、日本円ベースのリターンは価格変動に大きく左右されます。

- 年率5%の貸借料を受け取っても、価格が20%下落すれば日本円換算では大幅な損失に

- 逆に価格が上昇すれば、値上がり益と貸借料の両方を得られる可能性も

- 価格変動リスクはレンディングでは回避できない点を理解しておくことが大切

途中解約の制限と流動性リスク

貸出期間中は資産を動かせないケースが多く、急な資金需要や暴落時の売却に対応できない。

多くのレンディングサービスでは、貸出期間中の途中解約ができないか、解約手数料が発生します。急な資金需要が生じた場合や、暗号資産市場が急落して売却したい場合でも、貸出期間が終了するまで資産を動かせない可能性があるため注意が必要です。

※一部のサービスでは「いつでも解約可能」なフレキシブルプランも。ただし金利は低めに設定される傾向があります。また、中途解約が可能な場合でも、返還申請から実際の返還までには一定期間を要するのが一般的です。即座に資産が戻るわけではない点にご注意ください。資金計画に合わせて貸出期間を慎重に選択してください。

レンディング利益は雑所得として課税

貸借料は雑所得(総合課税)で最大約55%の税負担。税引後の実質リターンで判断が重要。

レンディングで得た貸借料は、所得税法上雑所得に分類され、総合課税の対象です。給与所得など他の所得と合算し、所得金額に応じて5%〜45%の累進税率が適用されます。住民税10%を加えると、最大で約55%の税負担に。

給与所得者の場合、暗号資産を含む雑所得の合計が年間20万円を超えると確定申告が必要です。レンディングの利益は「受け取った暗号資産の時価」で計算されるため、受取時の価格を記録しておくことが重要です。

主要レンディングサービスの金利比較【2026年最新】

以下は、2026年2月時点の公式情報に基づく主要レンディングサービスの比較表です。

取引所型

| サービス | BTC年率 | 対応通貨数 | 最低貸出 | 貸出期間 | 登録番号 |

|---|---|---|---|---|---|

| GMOコイン | 1.3%(ベーシック) | 約22種類 | 0.1BTC〜 | 1ヶ月 | 関東財務局長 第00006号 |

| SBI VCトレード | 0.1〜2%(大口最大5%) | 約34種類 | 0.01BTC〜 | 1週間〜 | 関東財務局長 第00005号 |

| Coincheck | 最大5% | 約38種類 | 1万円相当〜 | 14日・30日・90日・180日・365日 | 関東財務局長 第00014号 |

| bitbank | 最大5% | 約44種類 | 0.01BTC〜 | 1年 | 関東財務局長 第00004号 |

| BITPOINT | 募集ごとに異なる | 約29種類 | サービスにより異なる | 募集ごとに設定 | 関東財務局長 第00009号 |

| bitFlyer | 2.65〜3.05%(特典込み) | 2種類 | 0.001BTC〜 | 約6ヶ月 | 関東財務局長 第00003号 |

専門業者型

| サービス | BTC年率 | 対応通貨数 | 最低貸出 | 貸出期間 | 運営会社 |

|---|---|---|---|---|---|

| BitLending | 8% | 7種類 | 0.0022BTC〜 | 1ヶ月〜(自動更新) | 株式会社J-CAM |

| PBRレンディング | 10〜12% | 6種類 | 約5万円相当〜 | 1ヶ月〜 | 株式会社Notting Hill TOKYO |

| らくらくちょコイン | 8% | BTC | 0.0005BTC〜 | 30日経過後に返還申請可能 | 株式会社イオレ(東証グロース上場) |

※ 表内の年率はBTC固有の数値です。他の通貨ではより高い(または低い)年率が適用される場合があります。

金利は市場環境や募集時期によって変動します。

最新の条件・対応通貨数は各サービスの公式サイトでご確認ください。

- 取引所型はBTC年率1〜5%が中心。金融庁登録で信頼性が高い反面、金利は控えめ

- 専門業者型はBTC年率8〜12%と高水準。運営会社の信頼性を個別に確認する必要あり

- 対応通貨数はbitbank(約44種類)・Coincheck(約38種類)が豊富。専門業者型は6〜7種類が中心

- らくらくちょコインは上場企業運営で年率8%、最小0.0005BTCから貸出可能

おすすめレンディングサービスを詳しく解説

GMOコイン

GMOコイン株式会社が運営する取引所で、東証プライム上場のGMOインターネットグループ傘下。「貸暗号資産ベーシック」と「貸暗号資産プレミアム」の2つのコースを提供しています。

- ベーシックコースはBTC年率1.3%(2026年2月時点)で手軽に始められる

- プレミアムコースは変動金利制でより高い利率が期待できるが、証拠金の預入が必要

- ベーシックは約22種類の通貨に対応。各種手数料が無料でコスト面の優位性が高い

※プレミアムコースは対応通貨がBTC・ETH・XRPの3銘柄に限定され、仕組みがやや複雑です。

SBI VCトレード

SBI VCトレード株式会社が運営する取引所で、国内最大級の金融グループであるSBIグループの傘下。「貸コイン」サービスとして幅広い金利帯を提供しています。

- BTC年率0.1〜2%(大口優遇で最大5%)。SOLやHBARなど一部アルトコインでは年率20%以上の設定も

- 1週間からの短期貸出に対応しており、流動性リスクを抑えたい方に適した選択肢

- SBI証券やSBI銀行とのグループ連携がスムーズ。既存ユーザーは利便性が高い

※高金利の募集は人気が集中し、すぐに枠が埋まるケースもあります。

Coincheck

コインチェック株式会社が運営する取引所で、東証プライム上場のマネックスグループ傘下。「貸暗号資産サービス」として、14日〜365日の5つの期間から選択でき、期間が長いほど金利が高く設定される仕組みです。

- 最大年率5%(365日コース)で、約38種類の通貨に対応

- 1万円相当から始められるため、初めてレンディングを試す方にも適している

- 14日・30日・90日・180日・365日の5つの期間から選べる柔軟さ

※人気通貨では貸出申請が承認されるまでに時間がかかるケースがあります。

bitbank

ビットバンク株式会社が運営する取引所で、約44種類という国内最多クラスの対応通貨数が特徴。主要通貨だけでなくアルトコインのレンディングにも対応しています。

- 約44種類の通貨に対応し、複数の通貨に分散してレンディングしたい方に最適

- 貸出期間は1年間で、年率は最大5%

- 板取引の取引量が国内トップクラスであり、取引所としての基盤が安定している

BITPOINT

株式会社ビットポイントジャパンが運営する取引所で、SBIグループに属する東証上場企業リミックスポイントの子会社。「貸して増やす」サービスとして、不定期の募集形式でレンディングを提供しています。

- 募集ごとに金利・期間・対象通貨が設定される不定期募集形式

- 国内では比較的珍しい銘柄を取り扱うこともあり、特定のアルトコインを貸し出したい方に注目

- 約29種類の通貨に対応

※条件の良い募集を見逃さないよう、定期的なチェックが必要です。

bitFlyer

株式会社bitFlyerが運営する国内大手の取引所で、創業以来ハッキング被害ゼロという実績を維持。「定期貸しコイン」サービスとして、BTC・XRPの2種類に対応しています。

- BTC年率は基本1.15〜1.55%、サービス開始記念特典(+1.5%)込みで2.65〜3.05%(特典終了時期は未定)

- 最低0.001BTCから貸し出し可能。貸出期間は約6ヶ月

- セキュリティ面での信頼性が国内トップクラス。Sqreen社の調査で世界140の取引所中セキュリティ1位の評価

※対応通貨が2種類と限定的で、抽選制のため必ず貸し出せるわけではありません。

BitLending

株式会社J-CAMが運営するレンディング専門サービス。暗号資産の貸借に特化しており、取引所を介さずにレンディングを利用できます。

- ビットコインで年率8%と、取引所型よりも高めの金利設定

- 最低貸出数量は0.0022BTCから。貸出期間は1ヶ月から自動更新

- 返還申請から7営業日以内に返還。年4回まで返還手数料が無料

※暗号資産交換業者とは異なる事業形態のため、利用規約やリスクを十分に確認してください。

PBRレンディング

株式会社Notting Hill TOKYOが運営するレンディング専門サービス。業界最高水準の金利が特徴です。

- 通常プラン(年率10%)に加え、「プレミアムプラン」(年率12%)を提供

- 対応通貨は6種類(BTC・ETH・XRP・ADA・USDC・USDT)。最低貸出数量は約5万円相当から

- プレミアムプランは1年ロック。通常プランは1ヶ月経過後に随時返還申請可能

※通常プランでも1ヶ月未満の早期解約、プレミアムプランで1年未満の早期解約の場合、対象暗号資産の20%が解約手数料として控除されます。高い金利にはそれに応じたリスクが伴うため、事業者の運営体制やリスクを慎重に確認してください。

らくらくちょコイン

東証グロース市場上場の株式会社イオレが運営するレンディングサービス。ビットコインの貸借料率が年率8%と高水準に設定されています(2026年2月時点)。

- 最小0.0005BTCから貸し出し可能で、少額から始めやすい

- 暗号資産ファンド運用の実績を持つJ-CAM社と提携し、積極的な資産運用で高い利率を実現

- セキュリティ基盤にFireblocksを採用し、MPC(秘密鍵の分散管理)やオフエクスチェンジ機能で資産を保護

- 上場企業が運営しているため、運営体制の透明性が確保されている

※個別契約成立日から30日間は返還申請ができません。30日経過後は随時返還申請が可能で、申請から7営業日以内に返還されます。また、レンディングには事業者の信用リスクや返還遅延のリスクが伴います。サービス内容やリスクを十分に確認した上で利用を検討してください。

レンディングサービスの選び方|5つのポイント

金融庁登録業者であるか

暗号資産交換業者として金融庁に登録されているかどうかは、信頼性を判断する最も基本的な指標。登録業者は金融庁の監督下で運営され、一定のセキュリティ基準や内部管理体制が求められます。

レンディング専門業者の場合は、以下の点を確認することで信頼性を補完的に判断できます。

- 運営会社の上場状況(財務情報の透明性)

- 財務基盤の安定性(親会社・グループ企業の信頼性)

- 暗号資産関連の事業実績(運営歴・過去のトラブル有無)

金利の高さと安定性

金利は高いほど魅力的ですが、「なぜ高い金利を提示できるのか」を考えることも大切。事業者の運用方法や収益モデルが不透明な場合、高金利の裏に高いリスクが潜んでいる可能性があります。

※金利の高さだけでなく、過去の実績や金利の安定性も含めて総合的に判断しましょう。急に金利が大幅に変更されるサービスは要注意です。

対応銘柄の豊富さ

ビットコインだけでなく、イーサリアムやその他のアルトコインも貸し出したい場合は、対応銘柄数の確認が重要です。bitbankは約44種類、Coincheckは約38種類に対応しており、保有している複数の通貨をまとめてレンディングに出すことが可能。一方、レンディング専門業者は対応銘柄が6〜7種類程度と限定的な傾向にあり、主要通貨のみの取り扱いとなるケースがほとんどです。

※複数の通貨に分散してレンディングすれば、特定通貨の価格下落リスクを軽減できます。対応銘柄の多いサービスほど分散戦略を実行しやすいメリットがあります。

貸出期間の柔軟性

貸出期間は「流動性」と「金利」のトレードオフの関係にあります。

- 短期プラン:金利は低めだが途中解約の制限が緩く、急な資金需要にも対応しやすい

- 長期プラン:金利は高いが貸出期間中は資産が拘束され、急変時に売却できないリスクあり

市場のボラティリティが高い局面では短期プランで様子を見る、相場が安定している時期には長期プランで金利を最大化するなど、市場環境に応じた使い分けも有効な戦略です。SBI VCトレードは1週間からの短期貸出に対応しており、柔軟性を重視する方に適しています。

セキュリティ・運営体制

レンディングに出した資産は業者の自己資産となるため、事業者のセキュリティ対策と運営体制は特に重要な判断基準です。確認すべきポイントは以下の通り。

- 運営会社の親会社・グループ企業の信頼性

- コールドウォレットの利用状況

- 過去のセキュリティインシデントの有無

- 上場企業かどうか(財務情報の透明性)

- 信頼性重視 → 金融庁登録業者(GMOコイン・SBI VCトレード・Coincheckなど)を優先

- 高金利重視 → 専門業者型(BitLending・PBRレンディング)。ただし運営体制の確認が必須

- 柔軟性重視 → SBI VCトレードは1週間からの短期貸出に対応

- 分散戦略 → 複数サービスに分散して貸し出すことで事業者リスクを軽減

レンディングのシミュレーション|1BTCを1年間貸したら?

金利別リターン試算

1BTCを1年間レンディングした場合の貸借料(BTC換算)は以下の通りです。

| 年率 | 1年後の貸借料 | 元本+貸借料 |

|---|---|---|

| 3% | 0.03 BTC | 1.03 BTC |

| 5% | 0.05 BTC | 1.05 BTC |

| 8% | 0.08 BTC | 1.08 BTC |

| 10% | 0.10 BTC | 1.10 BTC |

仮に1BTC=1,500万円とすると、年率8%の場合は約120万円相当の貸借料に。ただし、この間にビットコインの価格が下落すれば、日本円換算のリターンはこれよりも小さくなります。

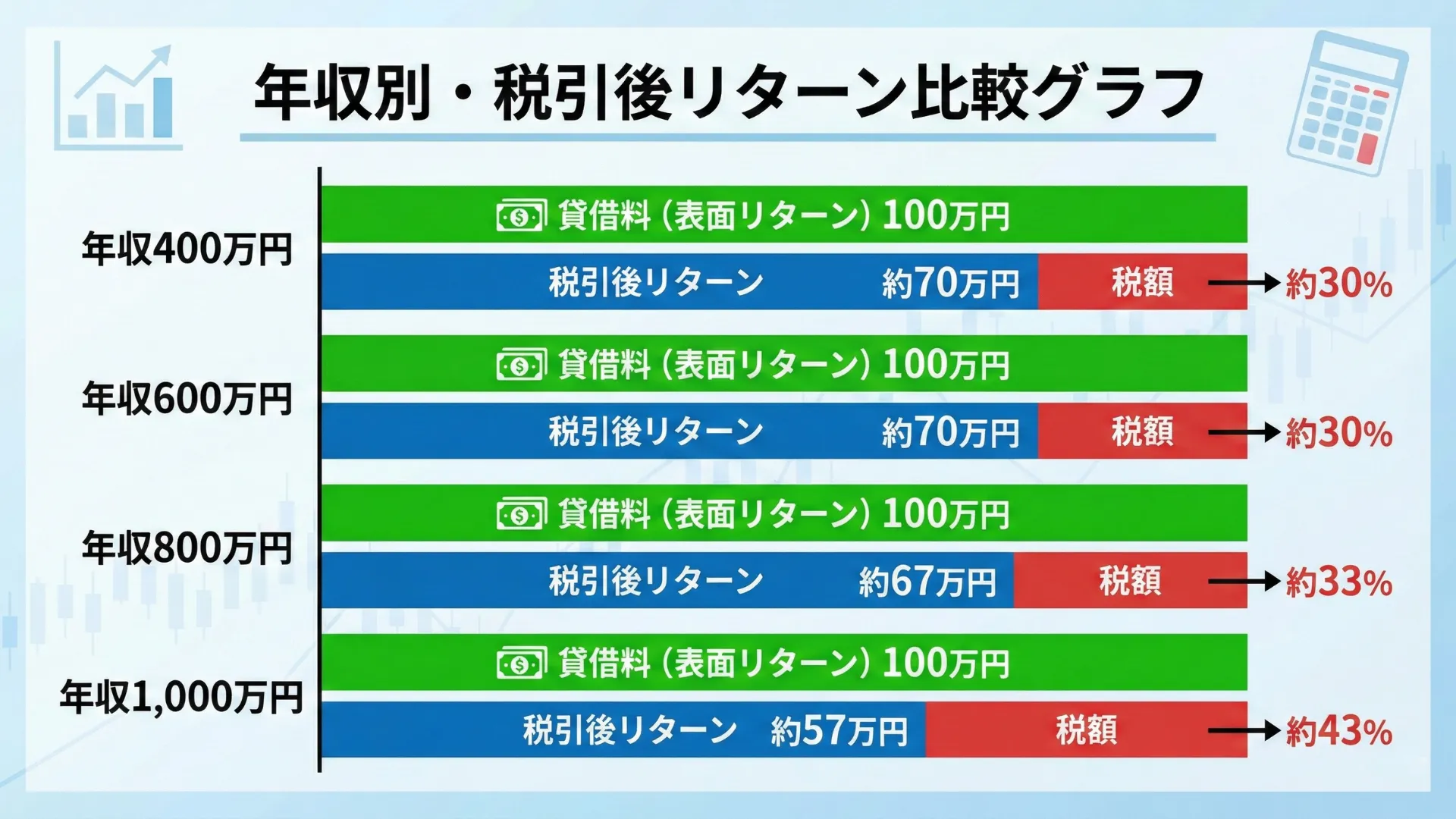

税引後の実質リターン

レンディングの利益は雑所得として課税されるため、手元に残る金額は税引後の数値で考える必要があります。以下は、貸借料が年間100万円だった場合の概算です。

| 年収(給与所得) | 所得税率+住民税 | 貸借料(100万円)の税額 | 税引後リターン |

|---|---|---|---|

| 400万円 | 約20% | 約20万円 | 約80万円 |

| 600万円 | 約30% | 約30万円 | 約70万円 |

| 800万円 | 約33% | 約33万円 | 約67万円 |

| 1,000万円 | 約43% | 約43万円 | 約57万円 |

※ 所得税率は課税所得に応じた累進税率の概算であり、各種控除は考慮していません。

実際の税額は個人の状況により異なるため、税理士等の専門家にご相談ください。

高所得者ほど税負担が大きくなるため、「表面上の金利」だけでなく「税引後の実質リターン」を意識した上でレンディングを活用することが重要です。

- 年率8%で1BTCを1年間貸し出すと0.08BTC(約120万円相当)の貸借料

- 税引後の実質リターンは年収により異なる。年収600万円なら100万円の貸借料→税引後約70万円

- 「表面上の金利」ではなく税引後の実質リターンで判断することが重要

積立×レンディングで暗号資産をさらに活用する

積立投資で購入した暗号資産をレンディングに回す

暗号資産の積立投資を行っている方にとって、レンディングは保有資産を有効活用する手段となります。毎月の積立で少しずつ増えた暗号資産をレンディングに回すことで、値上がり益(キャピタルゲイン)に加えて貸借料(インカムゲイン)も得られる可能性が生まれます。

- 毎月1万円ずつ積み立て → 一定額が貯まったらレンディングに出す

- 積立で購入単価を平均化しつつ、レンディングでインカムゲインを上乗せ

- 「すぐに売却したい分」と「長期保有する分」を分けて管理することが大切

レンディングの始め方【3ステップ】

Step 1: レンディング対応のサービスを選ぶ

本記事の比較表を参考に、金利・対応銘柄・貸出期間・セキュリティなどの観点から自分に合ったサービスを選択します。複数のサービスに分散して貸し出すことでリスクを軽減できるため、1つに絞る必要はありません。

※まずは金融庁登録の取引所型サービスから始め、仕組みに慣れてから専門業者型を検討する段階的なアプローチが有効です。

Step 2: 口座開設・暗号資産を準備する

取引所型の場合は口座開設後に暗号資産を購入、または外部ウォレットから送金します。専門業者型の場合はアカウント登録後、指定アドレスに暗号資産を送金する形式が一般的です。

- 口座開設にはメールアドレスと本人確認書類(運転免許証・マイナンバーカード等)が必要

- 多くのサービスでは最短即日で手続きが完了

- すでに取引所の口座がある場合、追加の口座開設は不要でレンディング申込のみでOK

Step 3: レンディングに申し込む

貸し出す通貨・数量・期間を選択し、レンディングに申し込みます。取引所型では申請後に事業者の承認を待つ必要がある場合があり、ビットコインなどの人気通貨では承認待ちが数日〜数週間に及ぶケースも。一方、専門業者型では比較的スムーズに貸出が開始されるケースが多い傾向にあります。

※申込後は管理画面で貸出状況や貸借料の累計を定期的に確認しましょう。満了後の再貸出や自動更新の設定もこの段階で確認しておくと安心です。

よくある質問(Q&A)

レンディングの利回りは固定ですか?

サービスや貸出プランによって異なります。固定金利型は貸出期間中の金利が確定しているため計画が立てやすく、変動金利型は市場環境に応じて金利が上下します。たとえばCoincheckは期間ごとに固定金利が設定され、申込時の利率が満了まで適用されます。募集形式のサービスは募集ごとに条件が異なるため、申込前に金利の仕組みを確認しておくことが重要です。

途中解約はできますか?

多くのサービスでは原則として途中解約ができないか、解約手数料が発生します。一部のサービスでは「いつでも解約可能」なフレキシブルプランを用意していますが、金利は低めに設定される傾向です。また、中途解約が可能な場合でも、返還申請から実際の返還までには一定期間を要するのが一般的で、即座に資産が戻るわけではありません。緊急時に資産を動かす可能性がある場合は、全額を長期プランに入れるのではなく、一部を短期プランやフレキシブルプランに分けておくことでリスクを管理できます。

レンディングの利益に税金はかかりますか?

はい、レンディングで得た貸借料は雑所得として課税対象です。給与所得者の場合、暗号資産を含む雑所得の合計が年間20万円を超えると確定申告が必要になります。税率は所得に応じた累進税率が適用され、住民税を加えると最大約55%の税負担に。貸借料を受け取った日付・数量・その時点の時価を記録しておくことが重要です。

ステーキングとどちらがいいですか?

保有通貨によって変わります。ビットコインならレンディング一択です(ビットコインはステーキングに対応していないため)。イーサリアムなどステーキング対応通貨の場合は、高い利回りを重視するならレンディング、事業者リスクを避けたいならステーキングが向いています。レンディングは事業者に預ける分リスクがある一方、ステーキングはブロックチェーンに直接預けて報酬を得る仕組みのため性質が異なります。保有量を分けて両方を併用するのも一つの手です。

らくらくちょコインでレンディングを始めてみる

らくらくちょコインは、東証グロース市場上場の株式会社イオレが運営するレンディングサービスです。ビットコインの貸借料率は年率8%と高水準に設定されており(2026年2月時点)、最小0.0005BTCから貸し出しが可能。少額から気軽にレンディングを体験できます(個別契約成立日から30日間は返還申請不可、30日経過後は随時返還申請可能)。

- 機関投資家が採用するFireblocksを基盤に、MPC(秘密鍵の分散管理)で資産を保護

- 上場企業としての透明性の高い運営体制

- J-CAM社との提携による専門的な運用ノウハウ

レンディングには事業者の信用リスク・価格変動リスクが伴います。サービスの詳細やリスクを十分にご確認の上、余裕資金の範囲内でご利用ください。

少額からレンディングを始める

らくらくちょコインでレンディングを始める 最小0.0005BTCから貸し出し可能

まとめ

暗号資産レンディングは、保有中の暗号資産を貸し出してインカムゲインを得られる便利な仕組みですが、分別管理の対象外であることや事業者の破綻リスクなど、見過ごせないリスクも伴います。本記事で解説した主要9サービスの特徴をまとめると、以下の通りです。

- 金利重視:PBRレンディングはBTC年率最大12%、BitLending・らくらくちょコインはBTC年率8%と高水準

- 対応銘柄重視:bitbankは約44種類、Coincheckは約38種類に対応

- 少額から始めたい:らくらくちょコインは0.0005BTCから、SBI VCトレードは0.01BTCから対応

- 短期で運用したい:SBI VCトレードは1週間からの短期貸出に対応

- セキュリティ重視:bitFlyerは創業以来ハッキング被害ゼロの実績

レンディングを利用する際は、金利の高さだけでなく、事業者の信頼性・セキュリティ・税引後の実質リターンを総合的に考慮して選択してください。また、一つのサービスに集中させず分散して貸し出すことで、リスクの軽減が期待できます。

暗号資産投資には価格変動リスクがあり、元本割れの可能性もあります。レンディングの利用は余裕資金の範囲内で、リスクを十分に理解した上でご判断ください。