暗号資産(仮想通貨・ビットコイン)の税金はいくら?計算方法・確定申告・節税を解説

- 所得税+住民税で最大約55%、株式・FXの一律20.315%より高所得者ほど不利

- 「日本円に換金していないから非課税」は誤り、暗号資産同士の交換でも課税対象

- 無申告は最大20%の加算税+延滞税、悪質な場合は刑事罰の可能性も

暗号資産で利益が出たとき、「税金はいくらかかるのか」「どう計算すればいいのか」は多くの投資家が抱える疑問です。暗号資産の利益は 雑所得 用語解説 所得税法上の10種類の所得区分のうち、他の9区分に当てはまらない所得。暗号資産の利益は原則ここに分類される。 として 総合課税 用語解説 対象となる各種所得を合算し、累進税率(5%〜45%)を適用する課税方式。所得が増えるほど税率が上がる。 の対象となり、給与所得と合算した上で累進税率が適用されます。株式やFXのように一律20%の税率ではないため、年収や利益の金額によって税負担は大きく変わります。

本記事では、暗号資産にかかる税金の基本ルールから具体的な計算方法、確定申告の手順、年収別の税額シミュレーション、合法的な節税対策まで網羅的に解説します。

- 暗号資産の利益は雑所得(総合課税)で最大約55% — 株式・FXの一律20.315%より高所得者ほど不利

- 売却・交換・決済・レンディング報酬など課税タイミングは6パターン。「日本円に換金していないから非課税」は誤り

- 年収別の税額シミュレーションと合法的な節税対策5選で手取りを最大化する方法を解説

暗号資産にかかる税金の基本ルール

暗号資産の利益は「雑所得」として総合課税

暗号資産の取引で得た利益は、所得税法上雑所得に分類されます。雑所得は総合課税の対象であり、給与所得や事業所得など他の所得と合算した上で、所得金額に応じた累進税率が適用されます。

ここで重要なのは、暗号資産の利益は「保有しているだけ」では課税されない点です。実際に売却や交換など利益が確定する取引を行ったときに初めて課税対象となります。含み益の段階では税金は発生しないため、「値上がりしたけれどまだ売っていない」状態であれば確定申告は不要です。

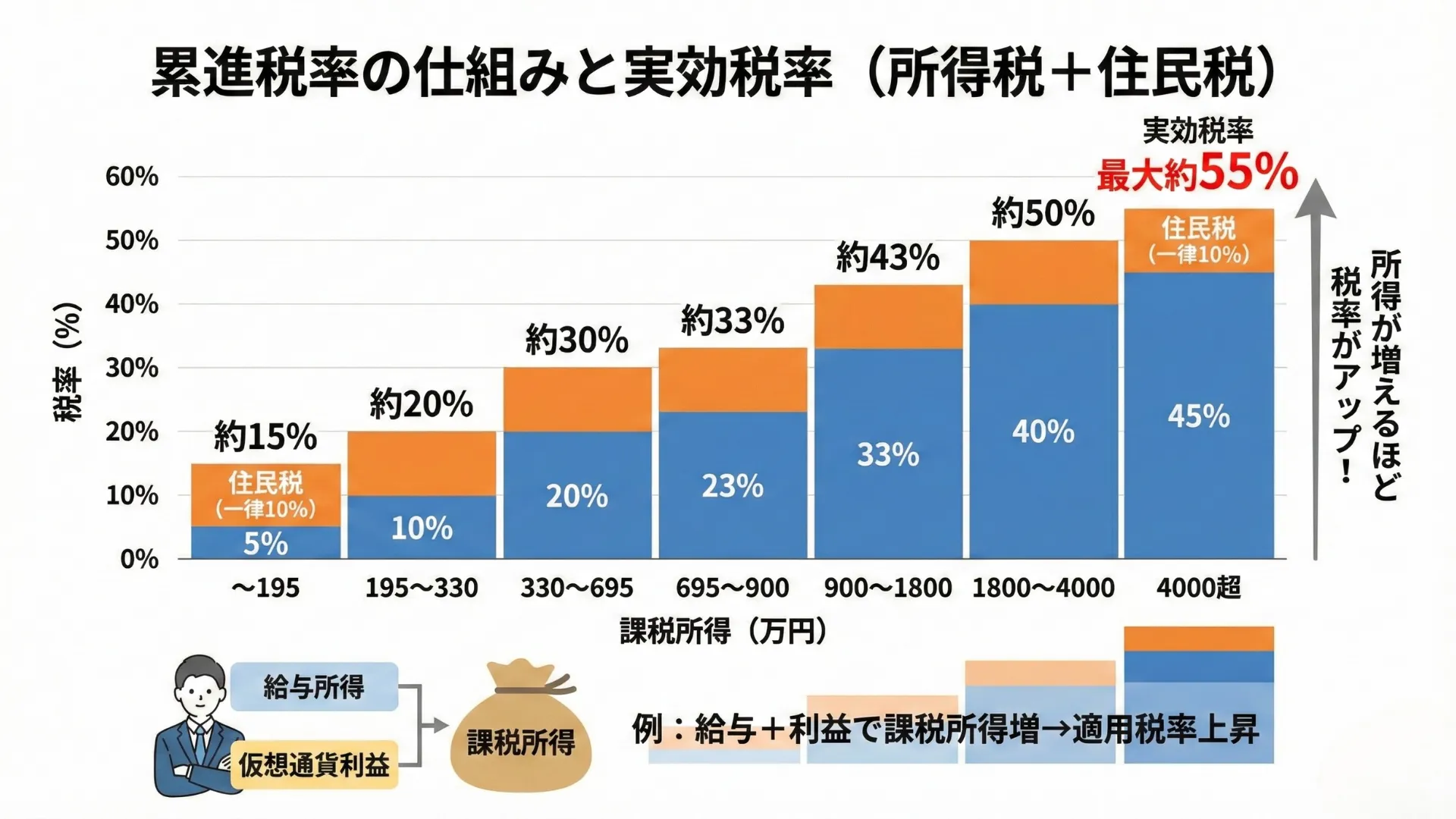

累進税率で最大約55%|所得税率の早見表

所得税は、所得が増えるほど税率が段階的に上がる累進課税方式が採用されています。住民税10%を加えた実効税率は最大約55%に達します。

| 課税所得 | 所得税率 | 控除額 | 住民税込みの実効税率 |

|---|---|---|---|

| 195万円以下 | 5% | 0円 | 約15% |

| 195万円超〜330万円以下 | 10% | 97,500円 | 約20% |

| 330万円超〜695万円以下 | 20% | 427,500円 | 約30% |

| 695万円超〜900万円以下 | 23% | 636,000円 | 約33% |

| 900万円超〜1,800万円以下 | 33% | 1,536,000円 | 約43% |

| 1,800万円超〜4,000万円以下 | 40% | 2,796,000円 | 約50% |

| 4,000万円超 | 45% | 4,796,000円 | 約55% |

※ 上記は所得税の速算表です。復興特別所得税(所得税額の2.1%)は含んでいません。

この税率は暗号資産の利益だけでなく、給与所得など他の所得と合算した「課税所得」の合計に対して適用されます。たとえば年収600万円の会社員が暗号資産で100万円の利益を得た場合、その100万円に対して給与所得に上乗せされた税率(約30%前後)が適用されることになります。

株式・FXとの税率比較|申告分離課税20.315%との違い

株式やFX(外国為替証拠金取引)の利益には、金額に関わらず一律20.315%(所得税15.315%+住民税5%)の 申告分離課税 用語解説 他の所得と合算せず一定税率で別枠として課税する制度。株式・FXに適用(税率20.315%)。 が適用されます。一方、暗号資産の利益は総合課税のため、所得が増えるほど税率も上がります。

| 項目 | 暗号資産 | 株式・FX |

|---|---|---|

| 所得区分 | 雑所得(総合課税) | 譲渡所得等(申告分離課税) |

| 税率 | 約15%〜約55%(累進) | 一律20.315% |

| 損益通算 | 雑所得内のみ | 他の金融商品と可能 |

| 損失の繰越控除 | 不可(2028年以降は3年間繰越可能の見込み) | 3年間繰越可能 |

この違いにより、課税所得が695万円を超えるあたりから暗号資産の税率が株式・FXの税率を上回り始め、高所得者ほど税負担の差が広がります。暗号資産の税率が株式やFXと比べて不利に設定されていることは、業界から継続的に税制改正の要望が出ている理由の一つです。

暗号資産の税金はいくらから?確定申告が必要なケース

給与所得者は雑所得20万円超で確定申告が必要

会社員など給与所得者の場合、暗号資産を含む雑所得の合計が年間20万円を超えると確定申告が必要です。これは所得税法の「給与所得者の確定申告不要制度」に基づくもので、年末調整を受けている給与所得者に適用される基準です。

ただし、以下のいずれかに該当する場合は、雑所得が20万円以下でも確定申告が必要となります。

- 給与収入が2,000万円を超える場合

- 2か所以上から給与を受けている場合

- 医療費控除やふるさと納税の還付申告を行う場合

「20万円以下だから何もしなくていい」と考えがちですが、上記に該当する場合は暗号資産の少額利益も申告に含める必要があるため注意してください。

個人事業主・フリーランスは1円でも利益があれば申告

個人事業主やフリーランスなど、もともと確定申告が必要な方は、暗号資産の利益が1円でも発生すれば申告に含める必要があります。20万円以下であっても例外ではありません。事業所得の確定申告書に、雑所得として暗号資産の利益を上乗せする形で記載してください。

20万円以下でも住民税の申告は必要

確定申告の20万円ルールはあくまで「所得税」に関する制度であり、住民税には適用されません。暗号資産の利益が20万円以下で確定申告が不要な場合でも、お住まいの市区町村に住民税の申告を別途行う必要があります。

確定申告を行った場合は住民税の情報も自動的に連携されるため、別途の申告は不要です。「所得税の確定申告が不要=住民税も不要」と誤解している方が多いため、この点は特に注意が必要です。

- 給与所得者:雑所得年間20万円超で確定申告が必要(給与2,000万円超・複数勤務先の場合は20万円以下でも申告)

- 個人事業主・フリーランス:暗号資産の利益が1円でも確定申告に含める必要あり

- 住民税は20万円ルールの対象外。所得税の確定申告が不要でも、市区町村への住民税申告は必要

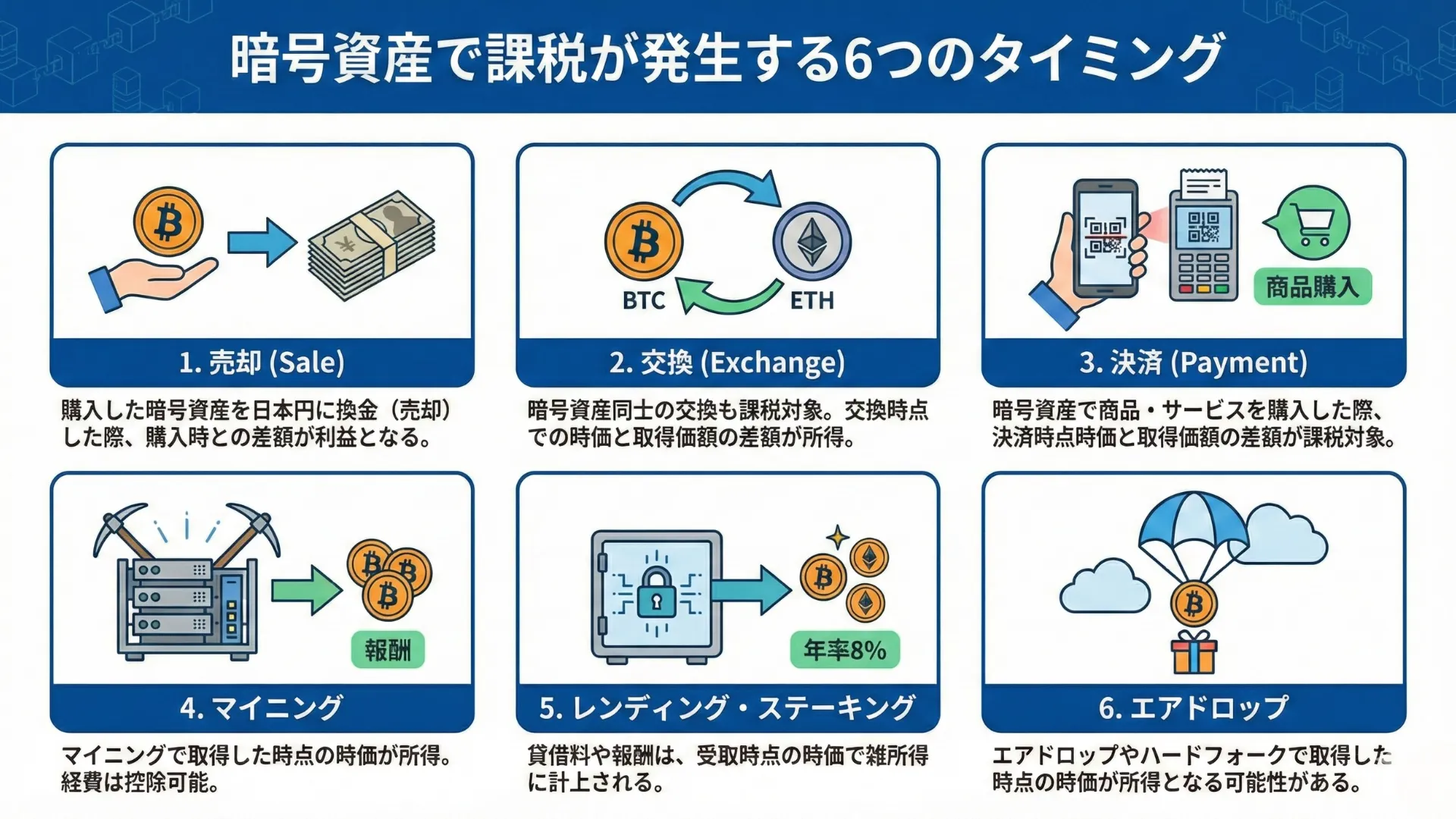

暗号資産で課税が発生する6つのタイミング

暗号資産の取引で「利益が確定する」タイミングは以下の6つです。それぞれのケースで所得の計算方法が異なるため、正しく理解しておくことが重要です。

暗号資産を売却したとき

最もシンプルなケースです。購入した暗号資産を日本円に換金(売却)した際、購入時との差額が利益(所得)となります。

計算式: 売却価額 − 取得価額 = 所得金額

たとえば、1BTCを500万円で購入し、800万円で売却した場合、差額の300万円が所得です。

暗号資産同士を交換したとき

ビットコインでイーサリアムを購入するなど、暗号資産同士の交換も課税対象です。交換時点での日本円換算額と取得価額の差額が所得となります。

見落としがちなポイント: 日本円に換金していなくても、暗号資産同士を交換した時点で課税されます。「日本円に戻していないから税金はかからない」というのは誤りであり、確定申告漏れの原因として最も多いケースの一つです。

商品・サービスの決済に使ったとき

暗号資産で商品やサービスを購入した場合も、決済時点での時価と取得価額の差額が課税対象です。たとえば、取得価額50万円のビットコインで80万円相当の商品を購入した場合、差額の30万円が所得として計上されます。

マイニングで暗号資産を取得したとき

マイニングによって暗号資産を取得した場合、取得時点の時価が所得として計上されます。マイニングにかかった電気代や機器の減価償却費は必要経費として控除できます。個人でマイニングを行っている場合の所得区分は原則として雑所得ですが、事業規模で行っている場合は事業所得に該当する可能性もあります。

レンディング・ステーキングで報酬を受け取ったとき

レンディング(貸暗号資産)の貸借料やステーキング報酬も、受取時点の時価で雑所得に計上されます。たとえば、年率8%のレンディングサービスに1BTCを1年間貸し出し、0.08BTCの貸借料を受け取った場合、受取時の1BTC=1,250万円であれば、0.08BTC × 1,250万円 = 100万円が雑所得です。

受取時の価格を記録しておくことが重要です。取引履歴から自動で計算されない場合もあるため、レンディングやステーキングの報酬を受け取るたびに日本円換算額を記録しておくことをおすすめします。

エアドロップ・ハードフォークで取得したとき

エアドロップ 用語解説 暗号資産プロジェクトがマーケティング等の目的でトークンを無償配布する施策。 や暗号資産の分裂( ハードフォーク 用語解説 ブロックチェーンの後方互換性のない仕様変更により、既存チェーンから新チェーンが分岐すること。分岐後に新通貨が発生する場合がある。 )によって新たな通貨を取得した場合も課税対象となる可能性があります。取得時点で時価が算定できる場合、その時価が所得です。ただし、取得時点で価値が算定困難な場合は、実際に売却や交換を行った時点で課税されるケースもあるため、個別の判断が必要です。不明な場合は税理士に確認してください。

暗号資産の税金の計算方法|移動平均法と総平均法

暗号資産を複数回に分けて購入した場合、売却時の利益を正しく計算するために取得単価を求める必要があります。取得単価の計算方法には「移動平均法」と「総平均法」の2種類があります。

移動平均法とは|購入のたびに取得単価を更新

移動平均法は、暗号資産を購入するたびに取得単価を再計算する方法です。複数回に分けて購入した場合、その都度の平均取得単価が更新されるため、実態に近い損益計算ができます。

計算例:

- 1回目:1BTCを500万円で購入 → 取得単価 500万円/BTC

- 2回目:1BTCを700万円で購入 → 取得単価(500万+700万)÷ 2 = 600万円/BTC

- 0.5BTCを400万円(1BTCあたり800万円)で売却 → 利益 400万 −(600万 × 0.5)= 100万円

総平均法とは|1年間の平均単価でまとめて計算

総平均法は、1年間に購入した暗号資産の総額を総数量で割って平均取得単価を算出する方法です。年末にまとめて計算できるため、移動平均法と比べて計算が簡単です。

計算例(年間):- 合計購入額:1,200万円(1BTCを500万円 + 1BTCを700万円)

- 合計購入数量:2BTC

- 平均取得単価:1,200万 ÷ 2 = 600万円/BTC

どちらを選ぶべきか|計算の手間と結果の違い

- 購入のたびに取得単価を再計算

- 計算の手間は多いが、実態に近い損益が出る

- 税務署への届出が必要

- 選択後3年間は変更不可

- 年末にまとめて平均単価を算出

- 計算が簡単(年間平均値のため誤差あり)

- 届出不要(届出なしで自動適用)

- 選択後3年間は変更不可

届出をしない場合は総平均法が自動的に適用されます。途中で変更する場合は、変更しようとする年の3月15日までに所轄税務署へ届出が必要です。

- 取引回数が多い方:移動平均法が合理的(損益計算ツールの利用が前提)

- 年に数回程度の取引:総平均法で十分。届出不要で手軽

※一度選択した評価方法は原則として3年間変更できません。最初の選択は慎重に判断してください。

具体例で理解する売買損益の計算

以下は、総平均法を使った1年間の損益計算の具体例です。

前年繰越: なし(新規購入のみ)

取引履歴:

- 3月:1BTCを800万円で購入

- 6月:0.5BTCを900万円で購入(1BTCあたり1,800万円)

- 9月:0.5BTCを600万円で売却(1BTCあたり1,200万円)

- 12月:0.5BTCを750万円で売却(1BTCあたり1,500万円)

計算手順:

- 年間購入総額:800万 + 900万 = 1,700万円

- 年間購入総量:1BTC + 0.5BTC = 1.5BTC

- 平均取得単価:1,700万 ÷ 1.5 = 約1,133万円/BTC

売却益の計算:

- 9月の売却益:600万 −(1,133万 × 0.5)= 600万 − 567万 = 約33万円

- 12月の売却益:750万 −(1,133万 × 0.5)= 750万 − 567万 = 約183万円

- 年間損益合計:約216万円

この216万円が雑所得として、給与所得など他の所得と合算されて課税されます。

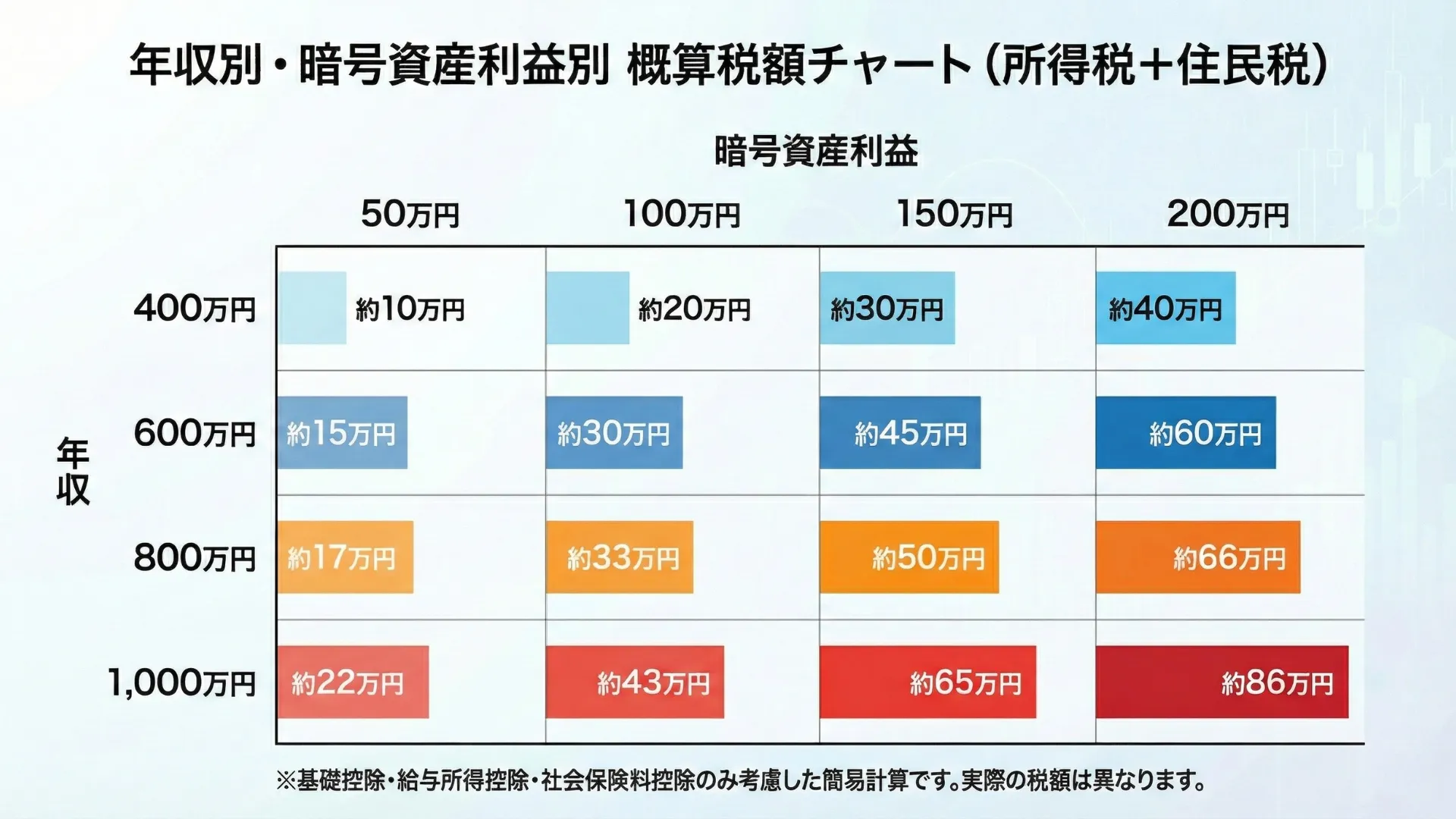

【シミュレーション】年収・利益別の税額早見表

年収400万円〜1,000万円×利益50万円〜200万円の税額一覧

給与所得者が暗号資産の利益を得た場合の概算税額(所得税+住民税)です。基礎控除・給与所得控除・社会保険料控除のみを考慮した簡易計算です。

| 年収\暗号資産利益 | 50万円 | 100万円 | 150万円 | 200万円 |

|---|---|---|---|---|

| 400万円 | 約10万円 | 約20万円 | 約30万円 | 約40万円 |

| 600万円 | 約15万円 | 約30万円 | 約45万円 | 約60万円 |

| 800万円 | 約17万円 | 約33万円 | 約50万円 | 約66万円 |

| 1,000万円 | 約22万円 | 約43万円 | 約65万円 | 約86万円 |

※ 復興特別所得税、配偶者控除、医療費控除等は考慮していません。

実際の税額は個人の状況により異なるため、税理士等の専門家にご確認ください。

年収が高いほど、暗号資産の利益に対して高い税率が適用されます。たとえば同じ100万円の暗号資産利益でも、年収400万円の方は約20万円の税負担で済むのに対し、年収1,000万円の方は約43万円と倍以上の負担に。「表面上の利益」と「手取り」の差を把握しておくことが、資産運用の計画を立てる上で重要です。

レンディング報酬の税金計算シミュレーション

レンディングで得た貸借料も雑所得として課税されます。以下は、年率8%のレンディングサービスで1BTCを1年間貸し出し、0.08BTCの報酬を受け取った場合のシミュレーションです(受取時1BTC=1,250万円と仮定)。

- 貸借料の所得金額:0.08BTC × 1,250万円 = 100万円

| 年収(給与所得) | 所得税率+住民税 | 貸借料(100万円)の税額 | 税引後リターン |

|---|---|---|---|

| 400万円 | 約20% | 約20万円 | 約80万円 |

| 600万円 | 約30% | 約30万円 | 約70万円 |

| 800万円 | 約33% | 約33万円 | 約67万円 |

| 1,000万円 | 約43% | 約43万円 | 約57万円 |

※ 概算であり、実際の税額は個人の状況により異なります。

レンディングを活用する際は、表面上の金利だけでなく税引後の実質リターンまで考慮した上で貸出額を決定することが重要です。

- 年収が高いほど暗号資産利益に高い税率が適用される(年収400万円:約20%、年収1,000万円:約43%)

- レンディング報酬も雑所得。年率8%で100万円の貸借料なら、年収600万円で税引後は約70万円

- 「表面上の利益」と「税引後の手取り」の差を把握し、資産運用の計画に反映することが重要

確定申告の手順と必要書類

- 1 必要書類を準備する:年間取引報告書・計算書・源泉徴収票を揃える

- 2 損益を計算する:損益計算ツールまたは国税庁の計算書で年間損益を算出

- 3 申告書を作成・提出する:e-Taxまたは税務署で確定申告

- 4 期限内に納税する:所得税は3月15日まで、振替納税は4月中旬

確定申告に必要な書類を準備する

暗号資産の確定申告には、以下の書類が必要です。

- 年間取引報告書:利用している取引所からダウンロード(各取引所の管理画面から取得可能)

- 暗号資産の計算書:国税庁の公式サイトからExcelフォーマットを入手可能

- 源泉徴収票:給与所得者の場合、勤務先から発行されるもの

- 各種控除証明書:医療費控除、ふるさと納税の寄附金受領証明書など(該当する場合)

取引所によって年間取引報告書の名称やフォーマットが異なるため、利用しているすべての取引所から漏れなく取得してください。複数の取引所を利用している場合は、すべての取引履歴を統合して損益を計算する必要があります。

年間取引報告書・損益計算ツールを活用する

複数の取引所を利用している場合や取引回数が多い場合は、損益計算ツール(Gtax、cryptactなど)の活用が有効です。各取引所の取引履歴(CSV)をアップロードするだけで、年間の損益を自動計算してくれます。

- 損益計算ツール:取引回数が多い方向け。移動平均法・総平均法の切り替えにも対応し、手計算と比べて大幅に時間短縮

- 国税庁の計算書:年間の取引が数回程度なら、Excel形式の「暗号資産の計算書」で手動計算でも十分対応可能

e-Taxまたは税務署で申告する

確定申告は、e-Tax(国税電子申告・納税システム)を使ってオンラインで行うか、管轄の税務署に直接提出する方法があります。

- e-Tax:自宅からいつでも申告でき、還付金の振込も早い

- 確定申告書等作成コーナー:画面の案内に沿って金額を入力するだけで申告書を作成可能

- 暗号資産の利益は「雑所得」の欄に収入金額と必要経費を記載

申告期限と納税期限

確定申告の期限は、原則として翌年の2月16日〜3月15日です(土日祝の場合は翌営業日に延長)。

- 所得税の納税期限:3月15日まで

- 振替納税:口座振替日は4月中旬頃

- おすすめの準備時期:年末の時点で1年間の損益を概算し、年明けから準備を開始

※期限を過ぎると延滞税や無申告加算税が発生する可能性があります。

確定申告しなかった場合のペナルティ

無申告加算税(最大30%)

期限内に確定申告を行わなかった場合、本来の税額に加えて無申告加算税が課されます。令和5年分以降は、税額300万円超の部分に対して30%の税率が適用される3段階制に改正されています。

| 区分 | 税率 |

|---|---|

| 税額50万円までの部分 | 15% |

| 税額50万円超〜300万円までの部分 | 20% |

| 税額300万円を超える部分 | 30% |

| 期限後に自主的に申告した場合 | 5% |

たとえば本来の税額が80万円の場合、50万円 × 15% + 30万円 × 20% = 13.5万円の無申告加算税が上乗せされ、合計93.5万円を納める必要があります。暗号資産は高額の利益が発生しやすいため、税額300万円を超えた部分には30%が適用される点に特に注意が必要です。自主的に期限後申告した場合は5%に軽減されるため、申告漏れに気づいた場合は速やかに申告することが重要です。

延滞税と重加算税のリスク

納税期限を過ぎると、未納税額に対して延滞税が日割りで加算されます。さらに、意図的に所得を隠蔽・仮装していたと判断された場合は、重加算税(最大40%)が課される可能性もあります。

- CARF施行(2026年1月):暗号資産版の共通報告基準。2027年から海外取引所の取引情報も自動交換される予定

- 国内の動向:税務署は取引所に取引データの提出を求めるケースが増加。「申告しなくてもバレない」は通用しない

暗号資産の節税対策5選

経費として計上できるものを把握する

暗号資産の所得計算において、以下のような費用は必要経費として控除できる可能性があります。

- 取引手数料・送金手数料

- 損益計算ツールの利用料

- 暗号資産関連の書籍・セミナー費用

- 取引に使用するPC・スマートフォンの通信費(業務使用割合に応じて按分)

- 税理士への相談費用

ただし、経費として認められるかどうかは個別の状況によって異なります。「暗号資産取引のために直接必要な支出」であることが求められるため、私的利用との切り分けが曖昧な費用は税理士に確認してください。

※経費の按分割合(業務使用50%など)は合理的な根拠を持って設定し、税務調査に備えて記録を残しておくことが重要です。

利益確定のタイミングを年末に調整する

暗号資産の課税は1月1日〜12月31日の1年間の損益で計算されます。年内の利益が大きくなりそうな場合は、含み損のある通貨を年内に売却して損失を確定させることで、年間の課税所得を圧縮できる可能性があります。

逆に、利益確定を翌年に持ち越すことで年間の所得を分散させる方法もあります。ただし、価格変動リスクがあるため、税金対策のみを目的とした売買は慎重に判断してください。

※含み損の通貨を売却して損失を確定した後、同じ通貨を買い戻す場合は「洗い替え」と見なされる可能性もあるため、実行前に税理士に確認することをおすすめします。

含み益のまま保有して課税を繰り延べる

暗号資産は売却・交換・決済を行わない限り課税されません。値上がりした暗号資産を保有し続ける限り、含み益には税金がかからないため、長期保有戦略を取ることで課税のタイミングを先送りにできます。

損失を他の雑所得と相殺する

暗号資産の損失は、同じ雑所得の中であれば相殺( 損益通算 用語解説 利益と損失を相殺して課税所得を減らす仕組み。暗号資産は同じ雑所得内での相殺のみ可能で、給与所得など他の所得との相殺はできない。 )が可能です。たとえば、暗号資産Aの売却益が100万円、暗号資産Bの売却損が30万円であれば、差し引き70万円が課税対象です。

ただし、以下の制限があるため注意してください。

- 暗号資産の損失を給与所得や事業所得と相殺することは不可

- 株式やFXの損益との通算も不可

- 年間の損失を翌年以降に繰り越す「繰越控除」も認められていない

特に繰越控除ができない点は、株式やFX(3年間の繰越が可能)と比べて大きな不利点です。大きな損失が出た年の翌年に大きな利益が出ても、前年の損失と相殺することができません。ただし、2026年度税制改正大綱で3年間の損失繰越控除の導入が盛り込まれており、2028年以降は改善される見込みです。

法人化を検討する目安(年間利益500万円〜)

暗号資産の年間利益が継続的に大きい場合、法人を設立して取引を行うことで税負担を軽減できる可能性があります。法人税の実効税率は約23〜30%であり、個人の最大税率約55%と比較すると大幅に低くなります。

一般的に、暗号資産の年間利益が500万円〜を継続的に超える場合は、法人化を検討する価値があると言われています。ただし、法人設立・維持にはコストがかかります。

- 法人設立費用(株式会社で約25万円〜)

- 税理士顧問料(年間30万円〜)

- 社会保険料の負担増

- 法人住民税の均等割(年間約7万円〜)

これらのコストを踏まえても税メリットが上回るかどうかを、税理士と相談の上で判断してください。

- 経費計上:取引手数料・損益計算ツール代・書籍代などを必要経費として控除

- タイミング調整:含み損の通貨を年内に売却し、年間の課税所得を圧縮

- 長期保有:売却しなければ課税されない。申告分離課税の施行(2028年見込み)を待つ選択肢も

- 損失相殺:雑所得内であれば損益通算が可能(他の所得区分との通算は不可)

- 法人化:実効税率約23〜30%。年間利益500万円超が目安

2026年度の税制改正動向|申告分離課税の導入方針

税制改正大綱で申告分離課税と損失繰越控除が盛り込まれた

2025年12月に公表された2026年度税制改正大綱において、暗号資産に対する申告分離課税(税率20.315%)の適用と3年間の損失繰越控除の導入が盛り込まれました。これは金融庁や日本暗号資産取引業協会(JVCEA)、日本暗号資産ビジネス協会(JCBA)が長年要望してきた内容です。

具体的には、株式やFXと同様に一律20.315%の税率が適用され、年間の損失を3年間繰り越せるようになります。適用開始は金融商品取引法の改正施行の翌年からとされており、2028年1月からの施行が見込まれています。対象となる暗号資産の範囲など詳細は、今後の法改正をご確認ください。

改正が実現した場合の影響

申告分離課税が適用されると、現行の最大約55%の税率から一律20.315%に大幅に軽減されます。

- 税率:最大約55% → 一律20.315%に軽減

- 損失繰越控除:大きな損失が出た翌年以降の利益と3年間相殺可能に

- 施行まで(2026年分・2027年分)は現行の総合課税(雑所得)で申告が必要

- 2026年度税制改正大綱で申告分離課税(一律20.315%)と3年間の損失繰越控除の導入が盛り込まれた

- 施行は2028年1月からの見込み。2026年分・2027年分は現行の総合課税(雑所得)で申告が必要

- 2026年1月からCARF施行。2027年以降は海外取引所の取引情報も自動交換される予定

よくある質問(Q&A)

暗号資産を持っているだけで税金はかかりますか?

いいえ、暗号資産を保有しているだけでは課税されません。売却・交換・決済など、利益が確定する取引を行ったときに初めて課税対象となります。含み益の段階では確定申告は不要です。

暗号資産同士の交換でも税金がかかりますか?

はい、暗号資産同士の交換も課税対象です。たとえばビットコインでイーサリアムを購入した場合、交換時点でのビットコインの時価と取得価額の差額が所得として計算されます。日本円に換金していなくても課税される点は特に注意が必要です。

海外取引所の利益も確定申告が必要ですか?

はい、海外取引所で得た利益も日本の税法に基づいて申告・納税する義務があります。「海外の取引所だから日本で課税されない」というのは誤りです。2026年1月にCARF(暗号資産報告フレームワーク)が施行され、2027年からは海外取引所の取引情報が日本の税務当局にも自動共有される予定です。

損失が出た場合、確定申告は必要ですか?

暗号資産の取引で年間の損益がマイナス(損失)となった場合、確定申告の義務はありません。ただし、同じ年に他の雑所得(副業収入など)がある場合は、暗号資産の損失と相殺して税額を減らせる可能性があるため、申告したほうが有利になるケースもあります。

レンディングの報酬はいつ課税されますか?

レンディングの貸借料は、報酬を受け取った時点の時価で雑所得に計上されます。受取時の暗号資産の価格を日本円に換算し、その金額が所得です。年に複数回受け取る場合は、それぞれの受取時の時価で計算する必要があります。

確定申告を間違えた場合はどうすればいいですか?

確定申告の内容に誤りがあった場合、申告期限内であれば「訂正申告」として正しい内容で再提出できます。期限後に誤りに気づいた場合は、税額が少なすぎた場合は「修正申告」、税額が多すぎた場合は「更正の請求」を行います。いずれも速やかに対応することでペナルティを最小限に抑えられます。

まとめ

暗号資産の税金は、雑所得として総合課税が適用され、最大約55%の税率がかかる可能性があります。本記事で解説した要点をまとめると以下の通りです。

- 課税の基本:暗号資産の利益は雑所得として総合課税。保有しているだけでは課税されない

- 確定申告の基準:給与所得者は雑所得20万円超、個人事業主は1円でも利益があれば申告が必要

- 課税タイミング:売却・交換・決済・マイニング・レンディング報酬・エアドロップの6パターン

- 計算方法:移動平均法と総平均法の2種類。届出なしの場合は総平均法が適用

- 節税対策:経費計上、利益確定タイミングの調整、含み益の保有、損失の相殺、法人化の検討

暗号資産の税務は複雑であり、計算ミスや申告漏れは無申告加算税・延滞税のリスクにつながります。取引履歴の記録を日常的に行い、不明点は早めに税理士等の専門家に相談することをおすすめします。