JPYCとは?買い方・取引所で買えない理由とリスクを解説

- JPYCは日本円と1対1で連動する国内初の円建てステーブルコイン。2025年10月27日に発行開始

- JPYCは暗号資産ではなく、資金決済法上の「電子決済手段」。発行体はJPYC株式会社(関東財務局長 第00099号)

- 裏付け資産は日本円の預貯金と国債。JPYC EXでの発行は1回100万円まで、発行・償還の手数料は無料

「JPYCって最近よく聞くけど、ビットコインみたいな暗号資産とは違うの?」「日本円のステーブルコインって、持っていたら何かいいことがあるの?」——2025年に発行が始まったJPYCは、ニュースで名前を見る機会が一気に増えました。

JPYCは、日本円と1対1で連動する国内初の「円建てステーブルコイン」です。1JPYCはいつでも1円として扱われ、ビットコインのような激しい値動きがありません。さらに重要なのは、JPYCが暗号資産ではなく、資金決済法という法律にもとづいた電子決済手段として発行されている点です。

この記事では、JPYCの仕組み・特徴・買い方・注意点・将来性を、できるだけやさしく整理します。USDTやUSDCといった海外のステーブルコインとの違いや、「1回100万円まで」という発行ルール、見落としがちな税金の考え方まで、事実にもとづいて解説します。

- 「JPYCって怪しくない?」→ 金融庁に登録された資金移動業者が発行する電子決済手段で、暗号資産とは法律上の位置づけが違う

- 「どこで買えるの?取引所で買える?」→ 暗号資産取引所では買えず、公式の「JPYC EX」で銀行振込により発行する

- 「持っていれば増える?リスクは?」→ 価格は1円で固定され値上がり益はない。発行体リスクや秘密鍵管理など独自の注意点がある

JPYCとは?日本円と1対1で連動する国産ステーブルコイン

JPYCは、JPYC株式会社が発行する日本円連動型のステーブルコインです。1JPYC=1円で交換できるように設計されており、2025年10月27日から正式に発行が始まりました。米ドル連動のステーブルコインが主流だった日本市場において、国内で初めて法律にもとづいて発行された円建てステーブルコインという点に大きな意味があります。

ステーブルコイン 用語解説 法定通貨(円・ドルなど)や資産に価格を連動させ、値動きを抑えるよう設計されたデジタル通貨。価格が「安定(stable)」していることが名前の由来。 という言葉は知っていても、「暗号資産の一種でしょ?」と思っている人は少なくありません。しかしJPYCは、法律上は暗号資産とはっきり区別されています。まずはこの位置づけから整理しましょう。

「暗号資産」ではなく「電子決済手段」という法的位置づけ

JPYCは暗号資産ではなく、資金決済法上の「電子決済手段」に分類される——これがJPYCを理解するうえで最も重要なポイントです。

電子決済手段 用語解説 2023年施行の改正資金決済法で新設された区分。法定通貨に価値が連動し、1対1で償還できるデジタルマネーを指す。いわゆる「ステーブルコイン」の法的な受け皿。 は、2023年6月施行の改正資金決済法で新しく設けられた区分です。ビットコインやイーサリアムのような暗号資産が需給で価格変動するのに対し、電子決済手段は法定通貨に価値が固定され、発行体に対していつでも額面どおりの償還を求められます。

- 価格が需給で変動する

- 発行体が存在しないものも多い

- 値上がり益を狙う投資対象になりやすい

- 日本円に1対1で連動し値動きがほぼない

- 発行体への償還請求ができる

- 決済・送金など「使う」ことが主目的

この違いは「価格が安定するかどうか」だけでなく、後述する買い方や税金の考え方にも直結します。「JPYCは暗号資産だ」と誤解したまま読み進めると判断を誤るため、ここを最初に押さえておきましょう。

金融庁に登録された資金移動業者が発行している

JPYC株式会社は、金融庁(関東財務局)に登録された資金移動業者として発行している点が、信頼性の土台になっています。

資金移動業者 用語解説 資金決済法にもとづき、銀行以外で送金(資金移動)サービスを行うために登録が必要な事業者。利用者資金の保全義務などが課される。 としての登録情報は次のとおりです。

| 項目 | 内容 |

|---|---|

| 発行体 | JPYC株式会社 |

| 登録区分 | 第二種資金移動業者 |

| 登録番号 | 関東財務局長 第00099号 |

| 登録日 | 2025年8月18日 |

| 裏付け資産 | 日本円(預貯金および国債) |

※登録区分・登録番号はJPYC公式の「契約締結前交付書面」および公式プレスリリースにもとづく(2026年6月時点)。

JPYCは1JPYC=1円の価値を保つために、発行額に見合う日本円の預貯金と国債を裏付け資産として保有しています。発行体が勝手に増発して価値が薄まる、という仕組みではない点が、無担保で発行されて崩壊したアルゴリズム型ステーブルコイン(Terra/LUNA等)との大きな違いです。

JPYCには3つの種類がある(Prepaid・電子決済手段・Trust)

「JPYC」と呼ばれるものには、性質の異なる3種類が存在するため、混同しないよう整理しておきます。

- JPYC(電子決済手段):現在の主役。1対1で日本円に償還可能。2025年8月登録・10月発行開始

- JPYC Prepaid(前払式支払手段):旧来のタイプ。日本円への償還ができず、新規発行は2025年6月1日に終了

- JPYC Trust(信託型):信託銀行による保全を用いる発行形態。準備段階とされる

この記事で「JPYC」として扱うのは、原則として現行の電子決済手段としてのJPYCです。古い解説記事では償還できない前払式のJPYCを前提にしている場合があるため、情報の新しさに注意してください。

- JPYCは日本円と1対1で連動する国内初の円建てステーブルコイン(2025年10月発行開始)

- 法律上は暗号資産ではなく電子決済手段で、発行体は金融庁登録の資金移動業者

- 裏付けは日本円の預貯金・国債。現行のJPYCは「電子決済手段」タイプを指す

JPYCの仕組みと特徴

JPYCがなぜ1円を保てるのか、どのブロックチェーンで使えるのか、技術的な特徴を整理します。仕組みを理解しておくと、後述するリスクの意味も腑に落ちやすくなります。

価格を1円に保つ仕組み

利用者は発行体にいつでも1JPYC=1円での償還を請求できるため、価格が1円から大きく離れない仕組みになっています。

もし市場でJPYCが1円より安く取引されていれば、安く買って1円で償還すれば差益が出るため買いが入り、価格は1円へ戻ります。発行・償還の窓口が常に1円で開いていることが、ペッグ(価格連動)を支える土台です。さらにその裏付けとして、発行額に対応する日本円の預貯金と国債が保有されています。

ペッグ 用語解説 ステーブルコインの価格を法定通貨など特定の価値に固定する仕組み。連動が崩れて価格が離れることを「ペッグ割れ(デペッグ)」と呼ぶ。 が維持される根拠が「発行体への償還請求権+裏付け資産」にある点は、無担保型ステーブルコインとの決定的な違いです。

対応ブロックチェーン(Ethereum・Avalanche・Polygon+Kaia)

JPYCは複数のブロックチェーンに対応しており、2026年5月にKaiaが加わって計4チェーンになったのが最新状況です。

そもそも「複数のチェーンに対応している」とは、同じJPYCが、性質の異なる複数のブロックチェーン上にそれぞれ発行されているという意味です。発行するときにどのチェーンで受け取るかを選び、そのネットワーク上でJPYCを保有・送金します。たとえるなら、同じ「JPYC」という通貨を走らせる“線路”が複数あるイメージです。価値はどのチェーンでも1JPYC=1円で変わりませんが、送金時の手数料(ガス代)や処理速度、連携できるサービスがチェーンごとに異なります。

当初はEthereum・Avalanche・Polygonの3チェーンで発行されていましたが、2026年5月15日のJPYC EX大型アップデートでKaiaチェーンが追加されました。手数料を抑えたい、あるいは特定のサービスで使いたいといった目的に合わせて、受け取るチェーンを選ぶのがポイントです。

| ブロックチェーン | 特徴 | よくある使いどころ |

|---|---|---|

| Ethereum | 利用実績が最も豊富。ただしガス代は高めになりやすい | DeFiや主要サービスとの連携、まとまった額を扱いたいとき |

| Avalanche | 高速な処理が特徴 | 送金スピードを重視するとき |

| Polygon | ガス代が安く少額の送金・決済に向く | 日常のこまめな送金・少額決済 |

| Kaia | 2026年5月に追加。LINE系エコシステムとの親和性 | LINE系ウォレット・サービスで使うとき |

※対応チェーンや手数料の水準は変更される場合があります。最新情報はJPYC EX公式をご確認ください。

発行・償還手数料が無料/ノンカストディ型

JPYC EXでの発行・償還の手数料は無料で、資産は利用者自身のウォレットで管理するノンカストディ型である点も特徴です。

ノンカストディ 用語解説 事業者が利用者の資産(秘密鍵)を預からず、利用者自身がウォレットで管理する方式。事業者の破綻リスクを受けにくい反面、鍵の管理は自己責任になる。 のため、発行されたJPYCは取引所の口座ではなく自分のWeb3ウォレットに入ります。事業者にまとめて預ける方式に比べ、事業者側の都合で資産が動かせなくなるリスクを受けにくい一方、秘密鍵の管理は完全に自己責任になります。この点は後半のリスク章で詳しく扱います。

- JPYCが1円を保てるのはいつでも1円で償還できる仕組み+預貯金・国債の裏付けがあるから

- 対応チェーンはEthereum・Avalanche・Polygon・Kaiaの4種類(2026年5月時点)

- 発行・償還手数料は無料、資産は自分のウォレットで持つノンカストディ型

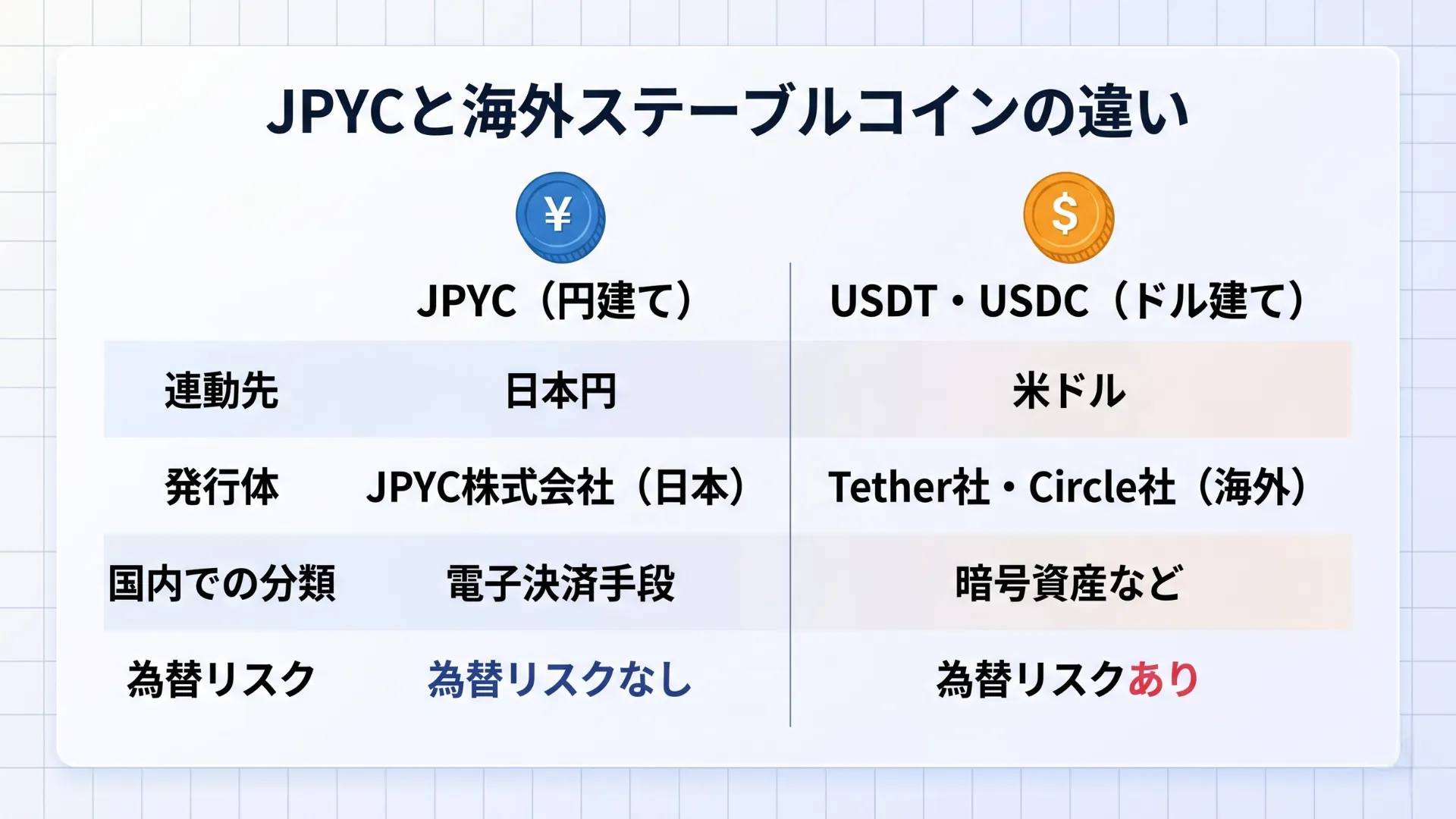

JPYCと海外ステーブルコイン(USDT・USDC)の違い

ステーブルコインといえば、これまでは米ドル連動のUSDT(テザー)やUSDC(USD Coin)が主流でした。JPYCはこれらと何が違うのでしょうか。連動する通貨だけでなく、法的な位置づけや買える場所が根本的に異なります。

| 項目 | JPYC | USDT・USDC(海外発行) |

|---|---|---|

| 連動先 | 日本円(1JPYC=1円) | 米ドル(1コイン=約1ドル) |

| 発行体 | JPYC株式会社(日本) | Tether社・Circle社(海外) |

| 国内での分類 | 電子決済手段 | 暗号資産または電子決済手段(取扱業者により異なる) |

| 為替リスク | なし(円のまま) | あり(円換算で為替変動の影響) |

| 主な入手窓口 | 公式「JPYC EX」 | 国内暗号資産取引所など |

海外ステーブルコインの仕組みや銘柄ごとの違いをもっと詳しく知りたい方は、ステーブルコインとは?USDT・USDC・DAIの違いとリスクを解説もあわせてご覧ください。

JPYCのメリット

JPYCを使うと具体的に何がうれしいのか。代表的な3つのメリットを整理します。

円のまま価格が安定し、為替を気にせず使える

JPYCは日本円に連動するため、保有中に価値が目減りする心配がほとんどないのが最大の利点です。

ビットコインで送金や決済をしようとすると、送っている間に価格が動いて受け取る金額が変わってしまいます。米ドル連動のUSDCでも、円に戻すときの為替変動の影響を受けます。その点JPYCは円のままなので、「1万JPYC=1万円」という感覚で迷わず扱えます。

送金・決済の手数料を抑えられる

銀行振込やクレジットカード決済に比べ、ブロックチェーン上の送金は手数料を低く抑えやすいのもメリットです。

ブロックチェーンを使えば、24時間365日、相手の口座番号を介さずに送金できます。Polygonなど手数料の安いチェーンを選べば、少額の送金コストも小さく済みます。ただし送金時には後述する ガス代 用語解説 ブロックチェーン上で送金や取引を行う際に必要となる手数料。利用するチェーンの混雑状況によって変動する。 が別途かかる点には注意が必要です。

決済・Web3など幅広いユースケースに広がっている

JPYCは個人間送金から実店舗決済、Web3サービスまで利用シーンが拡大している段階です。

具体的には、VISA加盟店で使えるカードと連携した決済や、LINE系ウォレットでの対応、DeFi(分散型金融)での活用などが進んでいます。「貯める・送る・払う」を1つのデジタル通貨でまかなえる可能性がある点が、単なる電子マネーとの違いです。

- 為替リスクなく円のまま価値を保てるのが日本のユーザーには大きい

- ブロックチェーン送金で手数料を抑えやすく、24時間いつでも送れる

- 決済・LINE系ウォレット・DeFiなど使えるシーンが拡大中

JPYCの注意点・リスク

メリットの一方で、JPYCには「暗号資産とは違う」からこそ生じる独自の注意点があります。買う前に必ず理解しておきたいポイントを4つに絞って解説します。

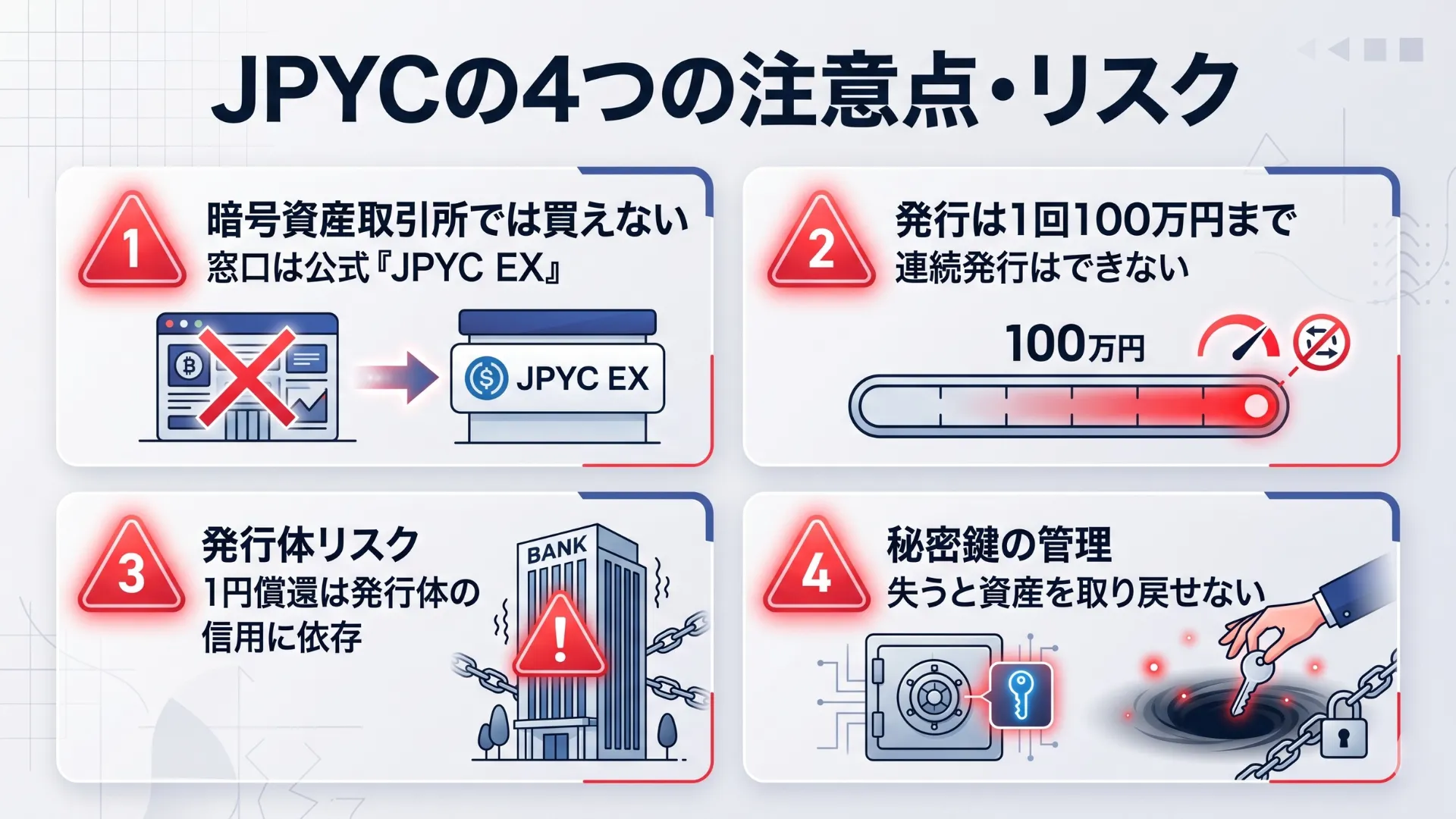

暗号資産取引所では買えない(電子決済手段だから)

JPYCは電子決済手段であり、国内の暗号資産取引所では取り扱われていない——ここを誤解している解説記事が少なくありません。

CoincheckやbitFlyerなどの暗号資産取引所で「JPYCを買う」ことはできません。ネット上には「おすすめ取引所でJPYCを購入」と書かれた記事もありますが、それらが案内しているのは正確にはガス代用の暗号資産(ETHなど)を買う場所であって、JPYCそのものを買う場所ではありません。JPYCの入手窓口は、原則として公式の「JPYC EX」です。

※「取引所でJPYCが買える」と案内する情報は、JPYCの法的分類(電子決済手段)を踏まえていない可能性があります。購入窓口は公式情報で確認しましょう。

発行(購入)は1回100万円まで・連続発行はできない

JPYC EXでの発行は1回あたり100万円までという上限があり、短時間に連続して発行申請することはできない制約があります。

これはJPYC株式会社が第二種資金移動業者として登録されていることにもとづくルールです。2026年5月15日のアップデートで「1日100万円まで」から「1回100万円まで」へ変更されました。なお、この100万円はあくまでJPYC EXでの発行(購入)時の上限であり、すでに発行されたJPYCをウォレットで保有・送金すること自体に同じ上限がかかるわけではない点は押さえておきましょう。大口の決済を頻繁に行いたい法人などには、この発行上限が制約になり得ます。

発行体リスクと利用者資金の保全

1円での償還は発行体JPYC株式会社の信用に依存するため、発行体リスクはゼロではない点を理解しておく必要があります。

資金移動業者には利用者資金を保全する義務(供託など)が課されており、裏付けとして預貯金・国債が保有されています。とはいえ、発行体の財務悪化やシステム障害が起きれば、想定どおりに償還できない可能性は理論上残ります。「円に連動するから絶対安全」ではなく、発行体を信頼できるかどうかが前提になります。

秘密鍵・ペッグ割れ・ガス代などオンチェーン特有のリスク

ブロックチェーン上で扱うため、秘密鍵の紛失やペッグ割れといったデジタル資産特有のリスクがある点も見落とせません。

- 秘密鍵の紛失:ノンカストディ型のため、鍵やリカバリーフレーズを失うと資産を取り戻せない

- ペッグ割れ:裏付けはあるが、市場の混乱時に一時的に1円から乖離する可能性は完全には否定できない

- ガス代の変動:送金時にチェーンの手数料がかかり、混雑時には高くなることがある

- 対応サービスの限定:発行から日が浅く、使える店舗・サービスはまだ拡大途上

- JPYCは暗号資産取引所では買えない。窓口は公式「JPYC EX」

- 発行は1回100万円まで・連続発行不可(保有・送金の上限ではない)

- 発行体リスク・秘密鍵管理・ペッグ割れなど、円連動でも残るリスクを理解しておく

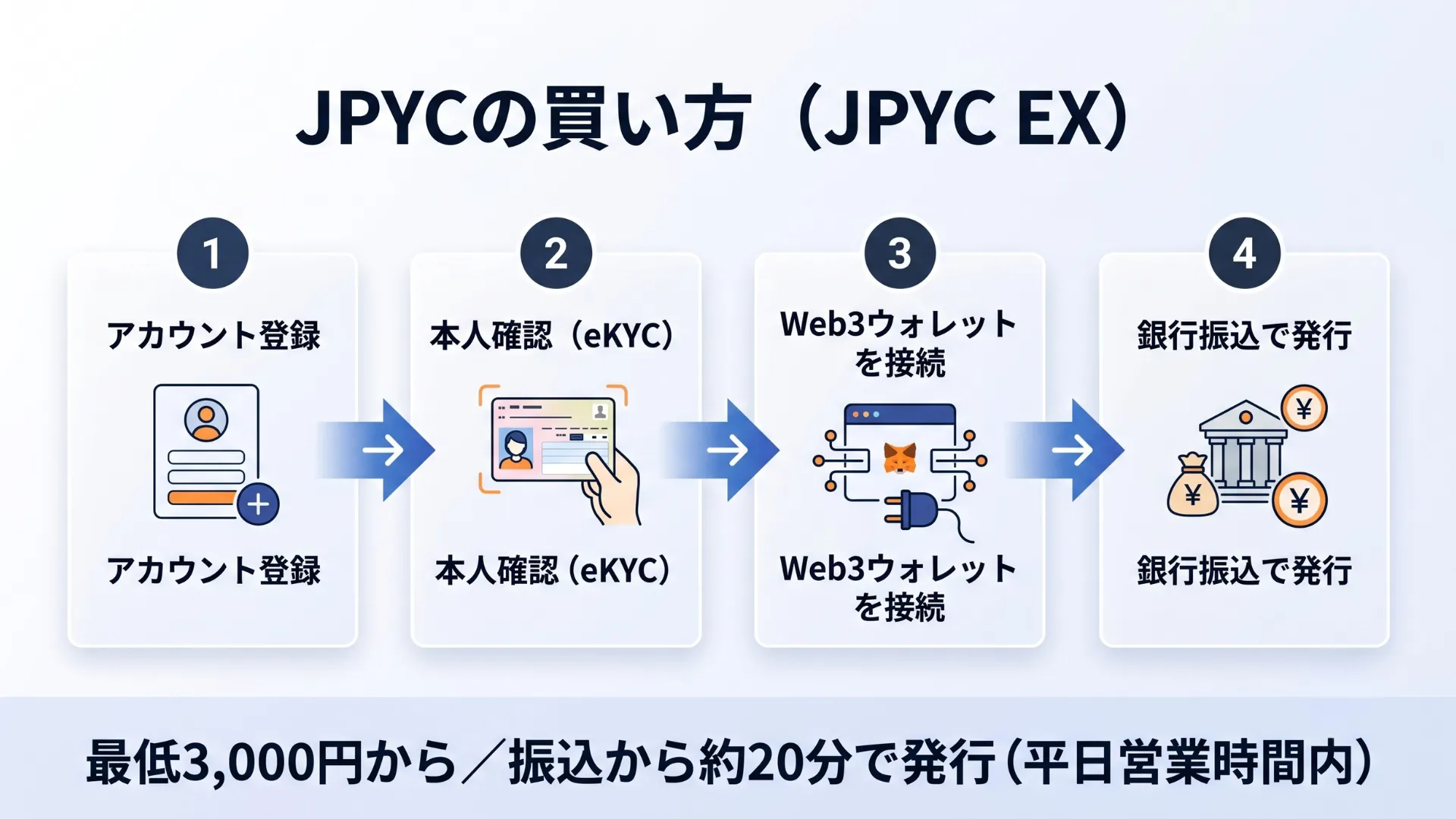

JPYCの買い方(JPYC EX)

JPYCは公式サービス「JPYC EX」で、銀行振込により発行(購入)します。暗号資産取引所での売買とは流れが異なるため、手順を順番に確認しましょう。

発行までの手順(登録→本人確認→ウォレット接続→銀行振込)

- 1 JPYC EXでアカウント登録:メールアドレスなどで登録する

- 2 本人確認(eKYC):マイナンバーカードなどでオンライン本人確認を行う

- 3 Web3ウォレットを接続:MetaMaskなど、JPYCを受け取るウォレットを連携する

- 4 銀行振込で発行:振り込んだ日本円と引き換えにJPYCがウォレットへ発行される

eKYC 用語解説 オンラインで完結する本人確認の手続き。スマートフォンでマイナンバーカードや顔写真を読み取って行う。 は、JPYCのような資金移動業のサービスでは必須の手続きです。受け取り用のウォレットを事前に用意しておくとスムーズに進みます。

最低発行額・発行までの時間・チェーンの選び方

最低3,000円から発行でき、平日の営業時間内なら振込から20分程度で発行されることが多いとされています。

最低発行額は3,000JPYC(3,000円)で、1回あたりの上限は前述のとおり100万円です。受け取るチェーンは、手数料を抑えたいならPolygonなど安価なチェーンを選ぶとよいでしょう。送金や決済で使う予定があるなら、その送り先が対応しているチェーンに合わせて選ぶのがポイントです。

※発行額・所要時間・対応チェーン・手数料などの条件は変更される場合があります。実際に利用する際は必ずJPYC EXの最新情報をご確認ください。

JPYCの税金で気をつけたいこと

JPYCは電子決済手段のため、税金の考え方も暗号資産とは異なる部分があります。ここでは一般的な考え方を整理しますが、実際の申告は必ず税理士や国税庁の情報を確認のうえで行ってください。

JPYC自体は日本円と等価のため、保有・利用だけでは原則として利益(譲渡損益)が生じにくいと考えられています。1JPYC=1円で取得し1円で使う限り、値上がり益が発生しないためです。

一方で注意したいのが、暗号資産をJPYCに交換した場合です。たとえばビットコインをJPYCに替えると、その時点でビットコイン側に値上がり益(または損失)が確定し、暗号資産の譲渡として課税対象になり得ます。「ステーブルコインに替えただけ」でも、暗号資産から交換すれば課税のタイミングになる可能性がある、という点は誤解しやすいので注意が必要です。

なお、暗号資産の税制は変更が議論されています。2026年度税制改正大綱では、一定の要件のもとで暗号資産の所得を申告分離課税(税率20.315%)へ移行する方針が示されました。現行は雑所得・総合課税(最大55%)が原則です。

※本記事の税金の説明は一般的な考え方であり、個別の課税関係を保証するものではありません。最新の取り扱いは国税庁の公表情報を確認し、具体的な申告は税理士などの専門家にご相談ください。

JPYCの将来性

発行から日が浅いJPYCですが、普及を後押しする動きが相次いでいます。将来性を左右する3つの観点を見ていきます。

政府・規制の後押しとステーブルコイン市場の拡大

改正資金決済法でステーブルコインの法的な受け皿が整い、国内事業者が参入しやすくなったことが普及の土台です。

2023年の改正資金決済法で電子決済手段が制度化され、JPYCのような円建てステーブルコインが正式に発行できるようになりました。決済の効率化やデジタル化の流れのなかで、国の制度面からも市場拡大が後押しされています。

企業連携・決済対応の進展

LINE系のLINE NEXTやシステム企業との連携が進み、使える場所が広がりつつあるのも追い風です。

2026年1月にはLINEヤフーグループのLINE NEXTとの協業検討で基本合意が結ばれ、システム企業とは決済の社会実装に向けた連携も進んでいます。VISA加盟店で使えるカードとの連携など、日常の決済に入り込む取り組みが具体化しています。

円建てステーブルコイン市場での先行優位

国内初の電子決済手段型ステーブルコインとして、JPYCは円建て市場で先行している立場にあります。

メガバンクなども独自のステーブルコイン発行を検討していますが、現時点で実際に発行・流通している円建ての電子決済手段としてはJPYCが先行しています。発行体のJPYC株式会社は中長期で大規模な発行を目標として掲げており、今後の動向が注目されます。

- 改正資金決済法による制度整備がステーブルコイン普及の土台

- LINE NEXTなど大手との連携で決済シーンが拡大中

- 円建ての電子決済手段として先行する立場にある

「安定」の次に考えたい資産運用

JPYCは円の価値を安定して持ち運べる便利なツールですが、あくまで1円に連動するため、保有しているだけで資産が増えるわけではありません。発行に1回100万円の上限がある点も含め、「安定して持つ」ことと「増やす」ことは別のテーマです。

そこで選択肢になるのが、同じ「価格が安定するステーブルコイン」でも、ドル建てのUSDCを貸し出して貸借料を得るという運用です。値動きの小さいステーブルコインを レンディング 用語解説 保有する暗号資産やステーブルコインを事業者に貸し出し、対価として貸借料(利息)を受け取るサービス。消費貸借契約にもとづく。 に回すことで、価格変動を抑えながらインカムゲインを狙えます。

らくらくちょコインの特徴

USDCレンディングは年率10%

米ドル連動ステーブルコインUSDCを貸し出すと年率10%の貸借料が発生。値動きを抑えながら運用を狙える

上場企業が運営

東証グロース市場上場の株式会社イオレが運営。事業者の信頼性を重視する人に向く

60 USDCの少額から

最低貸出は約9,000円相当の60 USDCと業界最小クラス。まずは少額で試せる

30日経過後はいつでも返還申請

随時受付・30日経過後は手数料なしで返還申請が可能。返還は申請から7営業日以内

※暗号資産・ステーブルコインのレンディングは預金保険の対象外です。らくらくちょコインは暗号資産交換業者ではなく、貸借取引(消費貸借契約)のサービスを提供しています。USDCにはデペッグ(価格連動の崩れ)リスクがあり、貸し出した資産の返還が遅延・不能となる可能性もあります。貸借料率や条件は市場環境により変更される場合があります。

ステーブルコインを運用したいなら

らくらくちょコインの詳細を見る USDCレンディングは年率10%・上場企業(イオレ)運営USDCレンディングの各社比較やリスクの詳細はUSDCレンディングおすすめ比較4社|年率10%・始め方・リスクを解説、レンディングの基礎や他通貨を含む比較は暗号資産(仮想通貨)レンディングおすすめ比較9社|年率3〜10%・リスク・選び方もあわせてご覧ください。

よくあるご質問

JPYCは暗号資産取引所で買えますか?

いいえ。JPYCは電子決済手段のため、暗号資産取引所では取り扱われていません。公式の「JPYC EX」で銀行振込により発行(購入)します。

JPYCを持っていると価格が上がって儲かりますか?

JPYCは1JPYC=1円に連動するよう設計されているため、値上がり益は基本的に期待できません。値動きを抑えて「安定して持つ・送る・払う」ための通貨です。

1回100万円までしか発行できないのですか?

JPYC EXでの1回あたりの発行(購入)上限が100万円です。これは発行するときの上限で、すでに持っているJPYCを保有・送金する量に同じ上限がかかるわけではありません。

JPYCに税金はかかりますか?

JPYC自体は日本円と等価のため、保有・利用だけでは原則として利益が生じにくいと考えられています。ただし暗号資産をJPYCに交換した場合は、暗号資産側で譲渡損益が生じる可能性があります。詳細は国税庁の情報や税理士にご確認ください。

まとめ

JPYCは、日本円と1対1で連動する国内初の円建てステーブルコインです。最後に要点を振り返ります。

- JPYCは暗号資産ではなく電子決済手段。発行体は金融庁登録の資金移動業者(関東財務局長 第00099号)

- 1JPYC=1円で価格が安定し、裏付けは日本円の預貯金・国債

- 暗号資産取引所では買えず、公式「JPYC EX」で銀行振込により発行する

- 発行は1回100万円まで・連続発行不可。秘密鍵管理など独自のリスクもある

- 保有だけでは増えないため、運用したいならUSDCレンディングなどの選択肢もある

JPYCは「価値を安定して持ち運ぶ」用途に強いデジタル通貨です。一方で、資産を運用して増やしたい場合は、値動きの小さいステーブルコインを活用したレンディングなど、目的に合った手段を組み合わせて検討するとよいでしょう。