USDCレンディングおすすめ比較4社|年率10%・始め方・リスクを解説

- 国内でUSDCレンディングに対応するのはSBI VCトレード・BitLending・PBRレンディング・らくらくちょコインの4社

- 米ドル連動のUSDCを貸し出して、価格変動リスクを抑えながら年率10%(最大12%)の貸借料収入を目指せる

- 2023年3月のSVB破綻時にUSDCは一時0.87ドル程度まで下落、デペッグリスクへの理解が必須

ビットコインを保有しているだけでは値動きに一喜一憂しがち。値上がり益( キャピタルゲイン 用語解説 保有資産を売却することで得られる値上がり益のこと。暗号資産では取得時より高い価格で売却した差額が該当する。 )を狙う戦略は、価格変動の大きさに精神的な負担を感じる方も少なくありません。

そこで近年注目を集めているのが、米ドルに価格が連動するステーブルコインUSDCを用いたレンディング。価格変動リスクを抑えながら年率10%前後(最大12%)の利回りを狙えるため、相場チェックの手間を減らしつつ インカムゲイン 用語解説 資産を保有したまま継続的に得られる収益のこと。レンディングの利息、ステーキング報酬、配当金などが該当する。 を積み上げる選択肢として広がりつつあります。

本記事では、国内でUSDCレンディングを提供しているSBI VCトレード・BitLending・PBRレンディング・らくらくちょコインの4サービスを徹底比較。仕組み・メリット・ デペッグ 用語解説 ステーブルコインが連動対象(米ドル等)の価格から大きく乖離する現象。100%担保の設計でも、市場心理の悪化や金融ストレスイベントで一時的に発生しうる。 リスク・始め方まで、初心者でも判断できる情報を網羅的に解説します。

- 「USDCをただ保有するだけでは増えない」→ レンディングで年率10%前後のインカムゲインを獲得

- 「どのサービスを選べばいい?」→ 国内対応4サービスの年率・条件・運営会社を徹底比較

- 「USDCって本当に安定なの?」→ デペッグ事例と対策まで含めてリスクを整理

USDC(USD Coin)とは?米ドル連動ステーブルコイン

USDCはCircle Internet Financial社(以下Circle社)が発行する、米ドルと1対1で価値が連動する ステーブルコイン 用語解説 法定通貨や商品などに価値を連動させ、価格変動を抑えるよう設計された暗号資産。 の代表格。レンディングの仕組みを理解する前に、まずUSDC自体の特徴を整理します。

Circle社が発行する規制対応ステーブルコイン

Circle社は米国NYSEに上場している規制対応の発行体であり、USDCの発行・運営における透明性が業界でも高水準。

USDCは2018年9月にCircleとCoinbaseが共同設立したCENTREコンソーシアムから発行が開始され、現在はCircle社単独で運営されています。2025年6月にはCircle社が米国ニューヨーク証券取引所(NYSE)に上場(ティッカー:CRCL)し、公開企業として四半期報告の開示義務を負う立場になりました。

USDCの裏付け資産は現金と短期米国債(および現金等価物)で100%担保される設計で、第三者監査による月次の準備資産レポートが公開されています。発行されたUSDCと同額相当の資産がCircle Reserve Fund(ブラックロックが運用するMMF)等に分別管理されており、必要に応じて1 USDC=1米ドルで償還される仕組みです。

日本でのUSDC取扱状況

2023年6月の改正資金決済法施行を受け、2025年3月にSBI VCトレードが日本初のUSDC一般向け取扱を開始しました。同社は改正資金決済法で新設された 電子決済手段等取引業者 用語解説 ステーブルコインなど電子決済手段の売買・媒介を扱う事業者として金融庁の登録を受けた業態。改正資金決済法(2023年6月施行)で新設された登録制カテゴリ。 として登録された国内初の事業者です。

国内のUSDC取扱状況は以下のとおりです。

- SBI VCトレード:2025年3月26日に日本で初めてUSDCの一般向け取扱を開始(電子決済手段等取引業者として登録)

- bitFlyer・bitbank・Binance Japan:Circle社との連携でUSDCの上場・流通を計画中(2026年5月時点)

- Coincheck:Circle社と提携を発表、USDC上場に向け準備中

- その他の交換業者:順次対応を検討中

つまり、2026年5月時点で日本円でUSDCを直接購入できる国内取引所はSBI VCトレードがほぼ唯一の状況。海外取引所からの送金や他社の対応開始を待つ選択肢もありますが、購入や送金を検討する際は各社の公式サイトで最新の対応状況を確認しましょう。なお「USDCを買えること」と「USDCをレンディングできること」は別の話で、現物取扱とレンディング対応の両方をそろえている事業者は限定的です。

なぜ今USDCが注目されるのか(SMBC連携・規制整備)

大手金融機関の参入と規制整備で、USDCは「投機的な暗号資産」から「ドル建てのデジタル資産」へとポジションが変化しています。

注目すべき動きは以下のとおりです。

- 改正資金決済法(2023年6月施行):ステーブルコインが電子決済手段として法的に位置付けられ、国内事業者の参入が解禁

- SBI VCトレード日本初USDC取扱(2025年3月):電子決済手段等取引業者として国内初のUSDC一般向け取扱を開始

- SMBC×Ava Labs×Fireblocks×TIS(2025年):ステーブルコインの商用化に向けた基本合意(MOU)を締結し、実証実験を開始

- Circle社NYSE上場(2025年6月):公開企業として開示義務を負う発行体に進化し、透明性がさらに向上

- 機関投資家の保有拡大:BNY Mellon、BlackRockなどの大手金融機関がUSDC関連のサービス・投資を展開

こうした流れの中で、価格変動の大きいBTC・ETHとは別軸で「ドル建てで長期保有しつつ利息を得る」運用ニーズが広がってきたことが、USDCレンディングが注目される背景です。

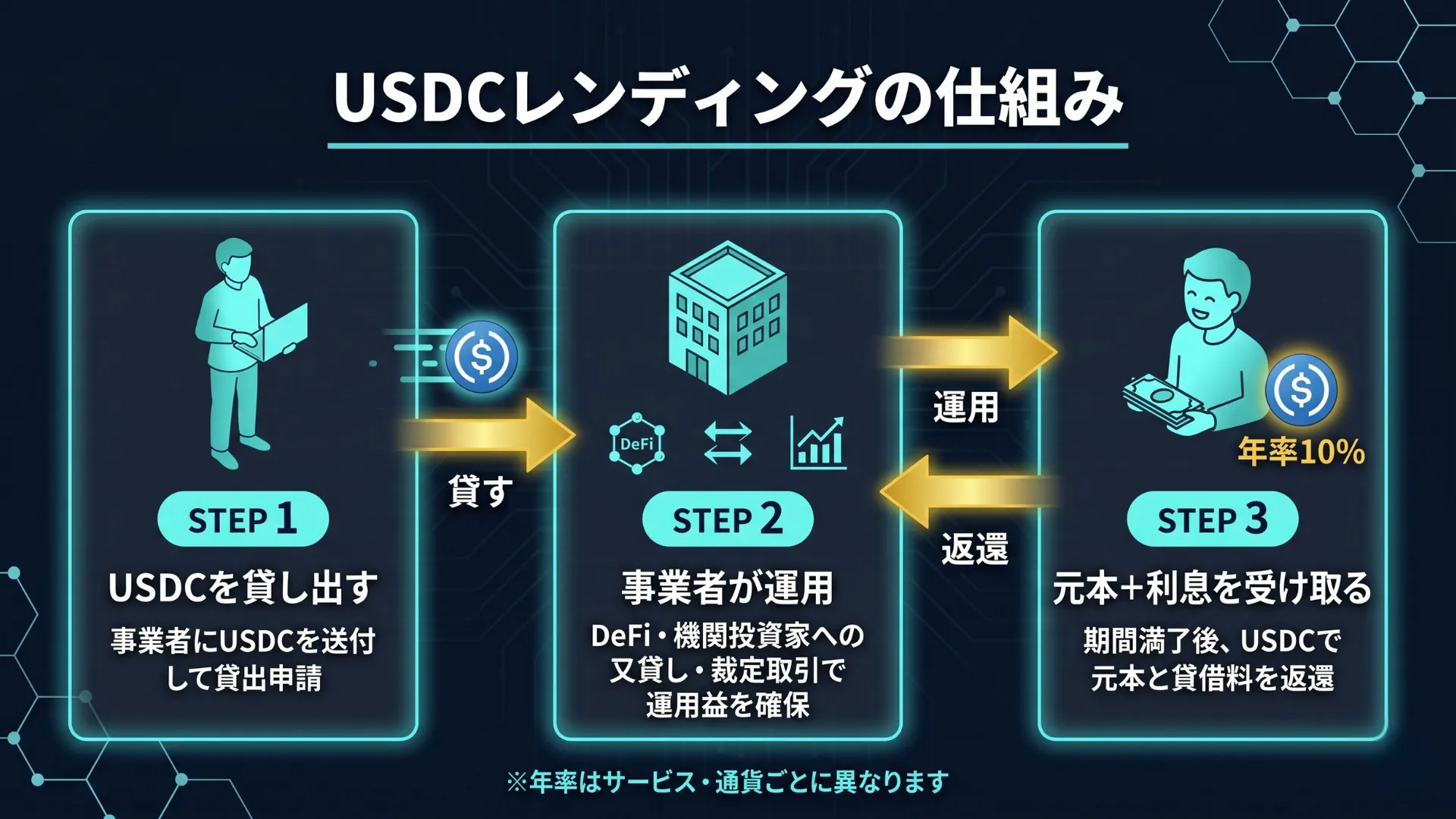

USDCレンディングとは?仕組みと特徴

USDCレンディングとは、保有するUSDCを事業者に一定期間貸し出し、期間満了後に元本と貸借料(利息相当)を受け取るサービス。法的には 消費貸借契約 用語解説 貸し手から借り手へ物(ここでは暗号資産)を引き渡し、同種・同等のものを返してもらう契約形態。民法第587条に規定。 の一種で、暗号資産交換業(売買・交換)とは異なる事業形態として運営されています。

USDCレンディングの基本フロー

「貸す → 運用される → 元本+利息が返ってくる」のシンプルな3ステップで、ユーザー側の手間は最小限。

具体的な流れは以下のとおりです。

- 1 USDCを貸し出す:レンディングサービスに口座を開設し、保有しているUSDCを送付して貸出申請を行う

- 2 事業者が運用:事業者は預かったUSDCをDeFiプロトコル・機関投資家への又貸し・取引所間裁定取引などに分散運用し、運用益から利息原資を確保

- 3 元本+利息を受け取る:契約満期または返還申請後、所定の営業日以内にUSDCで元本と貸借料がユーザーに返還される

利息の付与方式はサービスにより異なり、毎月の利息を翌月1日に元本へ加算する複利型もあれば、毎日利息が付与される日次型もあります。複利運用なら年率8%でも長期で運用すれば実質的な利回りが上がるため、契約条件の確認は重要です。

ステーブルコインレンディングとBTCレンディングの違い

USDCは「ドル建てで増やす運用」、BTCは「BTC建てで増やす運用」と、得られるリターンの性質が根本的に異なります。

- 価格は米ドルに連動し変動が小さい

- 受け取る利息もドル建て(USDC)

- 「相場を当てる」要素がほぼなく、安定運用に向く

- 円建て評価では為替リスクが残る

- BTC自体の価格変動が大きい

- 受け取る利息はBTC建てで、円換算は相場次第

- 値上がり益+利息の二重リターンが期待できる

- 下落局面では元本割れのリスク

価格変動を抑えた運用を望むならUSDC、BTCの中長期的な値上がり期待と利息の両取りを狙うならBTCというすみ分けです。両方を組み合わせてポートフォリオの一部に組み込む戦略も有効と言えます。

ステーキングとレンディングの違い

USDCはステーキングできない通貨。両者は「預けて増やす」点で似ていますが、仕組みが根本的に異なります。

- 暗号資産を事業者に「貸し出す」仕組み

- BTC・USDCなどPoS以外の銘柄でも利用可能

- リターンは事業者の運用益から支払われる

- リスクは事業者の信用リスク

- ブロックチェーンのコンセンサスに参加して報酬を得る

- ETH・SOLなどPoS通貨のみ対応

- リターンはネットワーク報酬から支払われる

- リスクはプロトコルのスラッシング等

USDCは PoS 用語解説 Proof of Stake。保有量に応じてブロック生成権を得るブロックチェーンの合意形成方式。ETH・SOL等が採用。 のような合意形成に使われる通貨ではないため、ステーキングという選択肢は存在しません。USDCで利息を得る方法はレンディングが現実的な選択肢になります。

USDCレンディング対応サービス4社の徹底比較

国内でUSDCレンディングを提供しているのは、現時点でSBI VCトレード・BitLending・PBRレンディング・らくらくちょコインの4サービス。中でもらくらくちょコインは上場企業(東証グロース上場のイオレ)が運営する専業レンディングという独自ポジションで注目されています。

4社比較表(年率・最低貸出量・期間・解約条件・運営会社)

年率は10〜12%が相場、信頼性・期間・解約条件はサービスごとに大きく差があるのが現状です。

| サービス | 年率 | 貸出方式・期間 | 途中解約 | 最低貸出 | 運営会社 | 登録番号 |

|---|---|---|---|---|---|---|

| SBI VCトレード | 初回10%(通常時5%予定) | 募集型・12週間満期(次回まで待ち発生の可能性) | 不可 | 公式非公表(募集画面で要確認、1募集あたり上限5,000 USDC) | SBI VCトレード(SBIグループ) | 関東財務局長 第00011号 |

| BitLending | 10% | 随時受付・30日〜 | 30日経過後随時(手数料なし) | 200 USDC(約3万円相当、ERC-20) | J-CAM | 交換業ではない |

| PBRレンディング | 通常10% / プレミアム12% | 随時受付・通常1ヶ月〜 / プレミアム1年ロック | 通常1ヶ月後OK / 早期解約は手数料20% | 200 USDC(約3万円相当) | Notting Hill TOKYO | 交換業ではない |

| らくらくちょコイン | 10% | 随時受付・30日〜 | 30日経過後随時(手数料なし) | 60 USDC(約9,000円相当、業界最小クラス) | イオレ(東証グロース上場) | 交換業ではない |

※ 年率・条件は2026年5月時点の各社公開情報に基づきます。円換算は便宜上1 USDC=150円で計算しており、実際の為替レートにより変動します。USDC最低貸出はらくらくちょコイン60 USDC、BitLending・PBRレンディングは200 USDC(ERC-20)。SBI VCトレードのUSDC最低数量は公式非公表で募集画面にて確認、1募集あたりの申込上限は5,000 USDC(原則100万円以下)です。SBI VCトレードの初回年率10%は2026年3月19日開始の初回募集(12週間満期)の条件で、通常時は12週間満期で年率5%程度の提供を予定。4社のうちBitLending・PBRレンディング・らくらくちょコインは消費貸借契約に基づくレンディング事業であり、暗号資産交換業者ではありません。最新条件は各社の公式情報をご確認ください。

SBI VCトレード|2026年3月にUSDCレンディング開始(募集型)

SBIグループ運営の暗号資産交換業者で、日本初のUSDCレンディングを2026年3月19日に開始。12週間満期の「募集型」で運営され、初回募集は年率10%が設定されています。

- 2026年3月19日にUSDCレンディング開始:初回募集は12週間満期で年率10%、通常時は12週間満期で年率5%程度を予定

- SBIグループの信頼性:金融庁登録の暗号資産交換業者、SBI銀行・SBI証券との資金移動もスムーズ

- 募集型のため枠の取り合い:1募集あたり1口座5,000 USDC(約100万円以下)上限、申込は1募集1回まで

- 注意点:貸出期間中は中途解約・売却・出金が一切できない。次回募集まで待ちが発生する可能性あり

SBI VCトレードは金融庁登録の暗号資産交換業者ですが、レンディングで貸し付けた暗号資産は分別管理の対象外となる点には注意が必要。「規制対応の交換業者で運用したい」層に適合する一方、募集型のため思い立った時にすぐ始められない点、貸出期間中の流動性が低い点も留意が必要です。

BitLending|年率10%・途中解約OKのバランス型

BTCレンディング業界の老舗で、USDCも年率10%を提示。途中解約も柔軟な専業レンディングサービスです。

- USDC年率10%:2022年からBTCレンディングを運営する専業事業者

- Fireblocks基盤のセキュリティ:世界2,400社以上が利用する機関投資家向け鍵管理技術

- 30日経過後はいつでも返還可能:解約手数料なし、即時返還は当月の利息を放棄するのみ

- 注意点:暗号資産交換業者ではないため分別管理義務の適用外。事業者の信用リスクを十分に確認すること

BitLendingは株式会社J-CAMが運営する貸借取引サービス。「金利と柔軟性のバランスを取りたい」層に適合します。3年以上の運営実績で資金流出事故ゼロという点も判断材料となります。

PBRレンディング|業界最高水準の年率12%

通常プラン10%・プレミアム12%と、USDCレンディングで国内最高水準の金利を提示する専業事業者です。

- プレミアムプラン年率12%:USDCを含む全対応通貨で国内最高水準

- 毎日利息付与:複利運用に対応

- USDC最低貸出は200 USDC(約3万円相当):BitLending(200 USDC)と同水準

- 注意点:プレミアムは1年ロック、1年未満の解約は手数料20%。通常プランも1ヶ月未満の解約は同手数料

PBRレンディングは株式会社Notting Hill TOKYOが運営。高金利の代償としてロック期間と早期解約手数料が厳しめのため、「1年以上は使わない余裕資金で運用したい」層に向きます。短期で資金が必要になる可能性がある方には不向きです。

らくらくちょコイン|上場企業運営、USDC年率10%

東証グロース市場上場のイオレが運営する、上場企業関与のレンディングサービス。BTC・ETH・XRPに加え、USDCも年率10%で提供しています。

- USDC年率10%:BTC・ETH・XRPに続き、USDCも10%水準・最低60 USDC(約9,000円相当)で提供

- 東証グロース上場企業(イオレ)が運営:専業レンディングで上場企業の信用力を活用

- Fireblocks基盤のセキュリティ:機関投資家レベルの鍵管理技術を採用

- 30日経過後はいつでも返還可能:解約手数料なし、即時返還は当月の利息を放棄するのみ

- 注意点:暗号資産交換業者ではないため分別管理義務の適用外。事業者の信用リスクを十分に確認すること

USDC最低貸出は60 USDCと業界最小クラス。「規制対応の交換業者ではないが、上場企業の信用で安心して使いたい」層に向く独自のポジション。BTC・ETH・XRPを含め複数の通貨で運用できる選択肢としても活用できます。

USDCレンディング未対応の大手取引所一覧

2026年5月時点で大手取引所の多くはUSDCレンディングどころか、USDC現物の取扱自体も準備中の段階です。

| 取引所 | USDC現物 | USDCレンディング | レンディング対応銘柄(主要) |

|---|---|---|---|

| Coincheck | 準備中 | 未対応 | BTC・ETH他、約34銘柄(USDCは除く) |

| bitFlyer | 準備中 | 未対応 | BTC・XRPのみ |

| bitbank | 準備中 | 未対応 | BTC・ETH他、約44銘柄(USDCは除く) |

| GMOコイン | 未対応 | 未対応 | BTC・ETH他、約22銘柄(USDCは除く) |

| BITPOINT | 未対応 | 未対応 | BTC・ETH他、約28銘柄(USDCは除く) |

※ 2026年5月時点。CoincheckはCircle社と提携を発表、bitFlyer・bitbankはCircleとの連携でUSDC上場・流通を計画しています。最新の対応状況は各取引所の公式サイトでご確認ください。

つまり、USDCを国内で購入してレンディングするにはSBI VCトレードがほぼ唯一の選択肢。レンディング専業事業者(BitLending・PBRレンディング・らくらくちょコイン)を使う場合も、USDCの現物入手をどうするかが最初のハードルになります。

- 国内のUSDCレンディング対応はSBI VCトレード・BitLending・PBRレンディング・らくらくちょコインの4サービス

- 年率は10〜12%が相場、最高はPBRレンディング(プレミアム)の12%

- SBI VCトレードは「募集型」で枠の取り合い、他3社は随時受付でいつでも開始可能

- 途中解約の柔軟性はBitLending・らくらくちょコインが優位

- 大手取引所の多くはUSDC現物は買えてもレンディングは未対応

USDCレンディング利益シミュレーション

実際にUSDCをレンディングしたら、どれくらいのリターンが得られるのか。年率・期間・税金を踏まえたシミュレーションで、具体的な数字を見ていきましょう。

100万円を1年レンディングしたら?(税引前・税引後)

年率10%なら税引前で10万円、税引後でも約7万円のインカムゲインが得られる計算になります。

ここでは投資額100万円相当(約6,667 USDC、1 USDC=150円換算)、年率10%・12%・8%、保有期間1年で試算しました。

| 年率 | 税引前利息 | 税引後(税率30%想定) | 税引後(税率20%想定) |

|---|---|---|---|

| 8% | 8万円 | 5.6万円 | 6.4万円 |

| 10% | 10万円 | 7.0万円 | 8.0万円 |

| 12% | 12万円 | 8.4万円 | 9.6万円 |

※ 暗号資産レンディングの利益は雑所得として総合課税の対象。所得税+住民税の合計税率は所得に応じて15%〜最大約55%の幅で変動します。上記は税率20%・30%でのシミュレーション例。具体的な税務判断は税理士等の専門家にご相談ください。

年収500万円程度の方なら、所得税20%+住民税10%で合計税率約30%が目安。年率10%でも実質手取り7万円と、銀行預金の利息(年0.2〜0.3%で2,000〜3,000円)とは大きく性質が異なる運用と分かります。

複利運用で3年続けたら?

年率10%を複利で3年運用すると、元本100万円が約133万円に成長。複利の効果は時間が長くなるほど大きくなります。

100万円を毎年の利息を元本に再投資した場合の試算(税金は考慮せず):

| 年率 | 1年目末 | 2年目末 | 3年目末 | 5年目末 |

|---|---|---|---|---|

| 8% | 108万円 | 116.6万円 | 125.9万円 | 146.9万円 |

| 10% | 110万円 | 121万円 | 133.1万円 | 161.1万円 |

| 12% | 112万円 | 125.4万円 | 140.5万円 | 176.2万円 |

※ 利息が毎月元本に加算される複利型で運用した場合の概算値。実際の運用では税金・送金手数料・為替変動の影響を受けます。

利率の差は単年ではわずか2〜4ポイントですが、複利で3年運用すると元本対比で約7ポイントの差に拡大。長期で続けるほど年率の違いが効いてくる構造です。

4社で実際にいくら差が出るか

同じ100万円・3年運用でも、年率の差で受取利息に約12万円の差が出ます。

100万円を3年間複利運用した場合の各社シミュレーション:

| サービス | 適用年率(USDC) | 3年後残高 | 利息合計 |

|---|---|---|---|

| SBI VCトレード(初回) | 10% | 133.1万円 | 33.1万円 |

| BitLending | 10% | 133.1万円 | 33.1万円 |

| PBRレンディング(通常) | 10% | 133.1万円 | 33.1万円 |

| PBRレンディング(プレミアム) | 12% | 140.5万円 | 40.5万円 |

| らくらくちょコイン | 10% | 133.1万円 | 33.1万円 |

※ 全サービスとも実際の運用では複利付与のタイミング(毎月・毎日)や手数料の差があり、額面どおりとはなりません。SBI VCトレードの初回年率10%は2026年3月19日開始の初回募集(12週間満期)の条件で、通常時は12週間満期で年率5%程度の提供予定です。最新条件は各社の公式情報をご確認ください。

PBRレンディング(プレミアム、12%)と他社(10%)の差は3年で約7.4万円、5年で約15万円に拡大。ただしプレミアムは1年ロック、早期解約は手数料20%と縛りが厳しいため、「3年以上は確実に運用できる余裕資金」がある場合に意味のある選択となります。

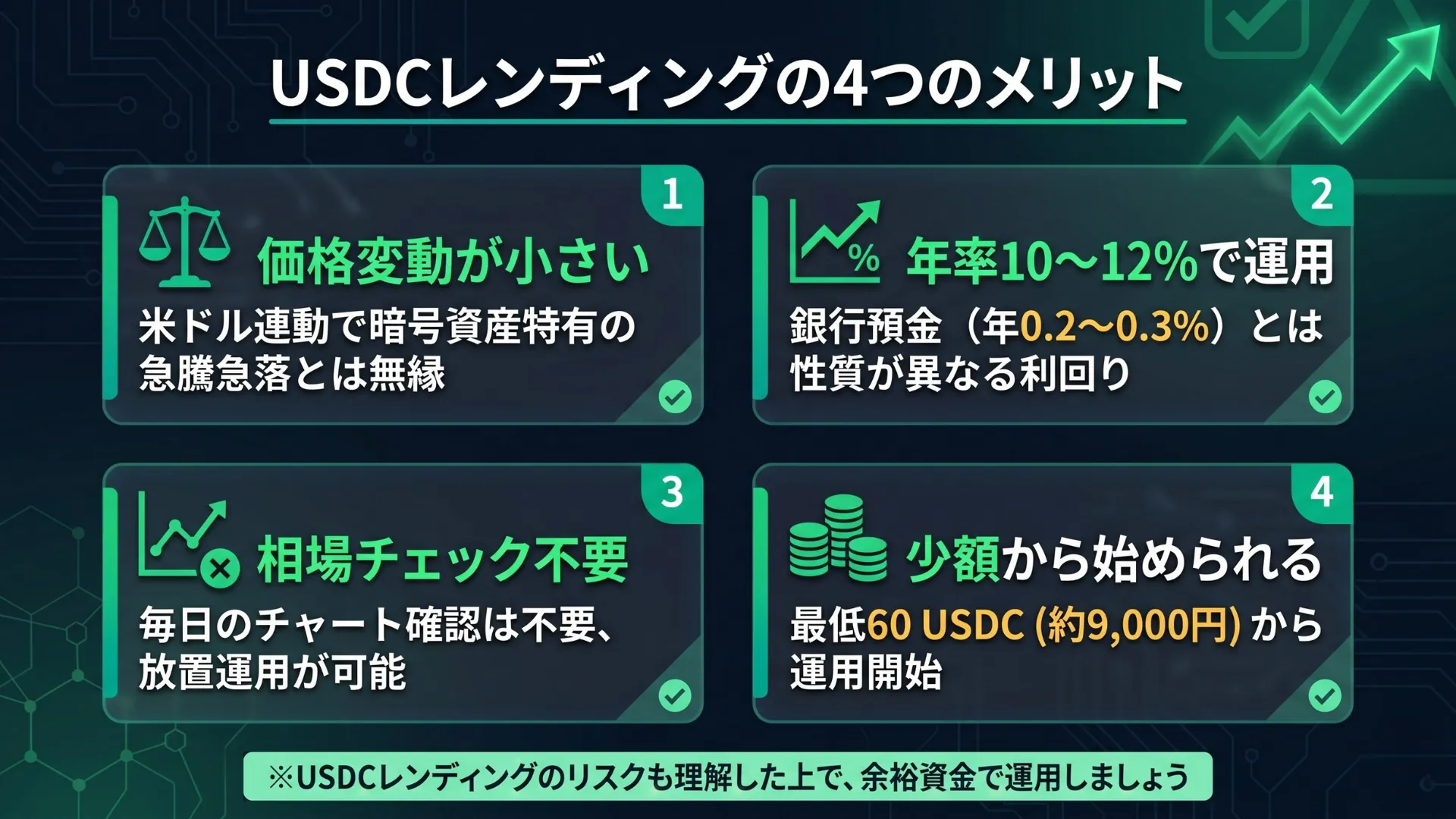

USDCレンディングのメリット

USDCレンディングは「ステーブルコイン特有の安定性」と「レンディングの高金利」を組み合わせた、暗号資産業界では比較的新しいタイプの運用手段です。具体的なメリットを4点に整理します。

価格変動が小さく安心して運用しやすい

米ドルに連動するため、円安・円高の影響はあるものの暗号資産特有の急騰急落とは無縁。BTC・ETHの値動きに振り回されない運用が可能です。

USDCは1 USDC=1米ドルを維持するよう設計されており、現金と短期米国債で100%担保されています。BTCのように1日で10%以上動くことは通常なく、安定運用の土台となる通貨。「相場の急変動で夜眠れない」というストレスから解放される点が、BTCレンディングと比べた最大の違いです。

年率10〜12%の水準で運用できる

銀行の普通預金(年0.001%前後)・定期預金(年0.2〜0.3%程度)とは大きく性質が異なる利回り水準を実現します。

国内のUSDCレンディングは年率10%が相場で、PBRレンディングのプレミアムプランなら12%。USDCは米ドル連動なので、「ドル建てで資産を増やしながら、ドル建ての利回りを得る」運用が可能です。ドル経済圏に対するエクスポージャーを取りたい方にも適合します。

なお、これらの高利回りは事業者が DeFiプロトコル 用語解説 Decentralized Finance(分散型金融)の略。ブロックチェーン上で貸借・取引・運用などの金融機能を中央管理者なしで提供する仕組み。Aave・Compoundなどが代表例。 やヘッジファンドへの 又貸し 用語解説 借り受けた資産を別の借り手に再度貸し出すこと。レンディング事業者が機関投資家等にユーザー資産を貸し出し、その利ざやから利息原資を確保する。 、 アービトラージ 用語解説 複数の取引所間で生じる価格差を利用して、安い方で買い高い方で売ることで無リスクに近い利益を狙う取引手法。裁定取引とも呼ぶ。 などで運用益を確保し、その一部をユーザーに還元することで成立しています。銀行預金とは異なる構造のリターンであり、預金保険のような保護は存在しません。

相場チェック不要で手間がかからない

BTCトレードのように毎日チャートを確認する必要がないのがレンディングの大きな利点。USDCは特に値動きが小さいため、日常的な相場チェックは不要です。

レンディングを開始したら、あとは契約期間が経過するのを待つだけ。毎月自動で利息が元本に加算される複利型のサービスなら、設定したまま放置でも運用が進行します。仕事や本業に集中したい方、トレードの経験がない方でも始めやすい運用です。

少額から始められる

最低貸出量は各サービスとも数万円相当から。「まずは試してみたい」というニーズに応えやすい設計です。

各社のUSDC最低貸出額(公式情報):

- らくらくちょコイン:60 USDC(約9,000円相当、業界最小クラス)

- BitLending:200 USDC(約3万円相当、ERC-20)

- PBRレンディング:200 USDC(約3万円相当)

- SBI VCトレード:公式非公表(募集画面で確認、1募集あたり上限5,000 USDC)

※ 円換算は便宜上1 USDC=150円で計算しており、実際の為替レートにより変動します。

いきなり数百万円を投じる必要はなく、「まずは10万円を1年運用してみる」といった少額スタートも現実的。レンディングの仕組みや事業者の運営を体感した上で、徐々に運用額を増やすアプローチが取れます。

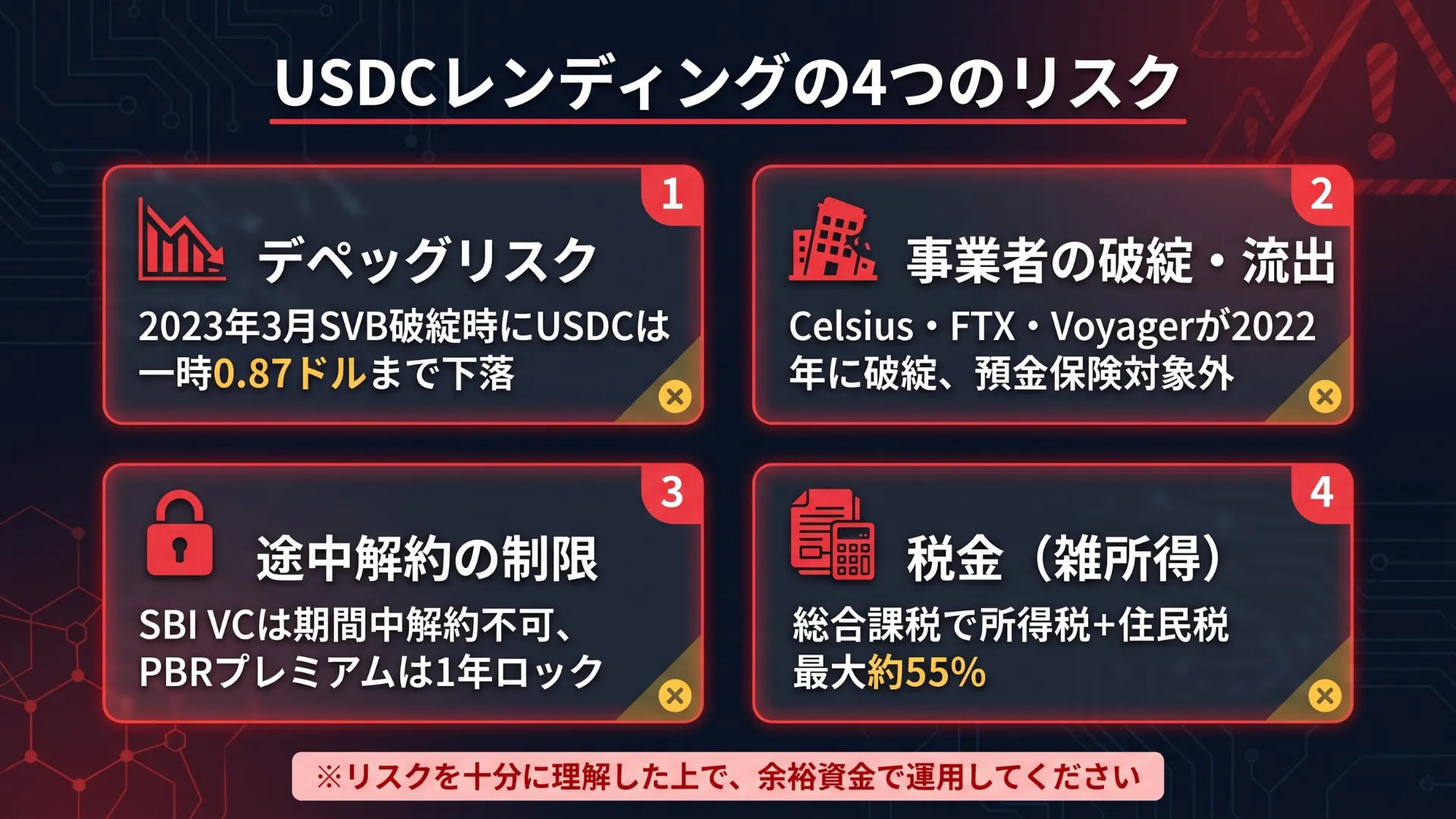

USDCレンディングのデメリット・リスク

メリットだけでなく、USDCレンディング特有のリスクも正しく理解しておく必要があります。「ステーブルコインだから安心」と思い込まず、4つのリスクを把握した上で判断しましょう。

デペッグリスク(2023年3月SVB破綻時の事例)

「1 USDC=1米ドル」のペッグは絶対ではなく、過去に一時的に崩れた事例があることを認識しておくべきです。

この事件から得られる教訓は以下のとおりです。

- 100%担保でも瞬間的な乖離は起こりうる:準備資産が安全でも、それを預けている銀行のリスクは別途存在

- パニック売りの連鎖:市場のセンチメント悪化が短時間でデペッグを加速させる

- 復帰までの数日が問題:底値で売却した投資家は損失を確定。「保有し続けられるかどうか」がカギ

- 分散の重要性:USDC単独ではなく、USDT・DAIなど複数のステーブルコインに分散する戦略も検討余地あり

現在のCircle社は分散管理を強化し、複数の金融機関に準備金を分けて保有していますが、「ステーブルコインも金融システムの一部であり、完全にリスクフリーではない」という認識は持っておく必要があります。

事業者の破綻・流出リスク

レンディング事業者が破綻した場合、預けたUSDCが返ってこない可能性があります。預金保険の対象外であり、過去には海外事業者で大規模な破綻事例も発生しています。

過去に注目された事例:

- Celsius Network(2022年):米国大手レンディング事業者が経営破綻。数十億ドルの顧客資金が凍結

- FTX(2022年):大手暗号資産取引所が経営破綻し関連のレンディング機能も停止

- Voyager Digital(2022年):米国レンディング事業者が破綻

国内事業者でも分別管理義務がない(レンディングは交換業ではない)ため、事業者の信用力・運用方針・セキュリティ体制を慎重に見極める必要があります。運営会社の財務基盤・運営年数・セキュリティ認証・資産管理方式を確認しましょう。

途中解約の制限

サービスによっては貸出期間中の解約が一切できない、または高額の解約手数料がかかる仕様があります。

主要サービスの解約条件:

- SBI VCトレード:貸出期間中は中途解約・売却・出金が一切不可

- BitLending:30日経過後はいつでも返還可能、手数料なし

- PBRレンディング(通常):1ヶ月経過後は無料で解約可能、未満は手数料20%

- PBRレンディング(プレミアム):1年ロック、1年未満の解約は手数料20%

- らくらくちょコイン:30日経過後はいつでも返還可能、手数料なし

USDCレンディングは「使う予定のない余裕資金」で運用するのが鉄則。緊急の資金需要が発生する可能性がある場合は、解約条件が柔軟なサービスを選びましょう。

税金が雑所得(総合課税)扱い

USDCレンディングで得た利息は雑所得として 総合課税 用語解説 給与所得・事業所得・雑所得などを合算した課税所得に対し累進税率(5〜45%)を適用する課税方式。住民税10%を加えると最大約55%。 の対象となります。給与所得など他の所得と合算され、所得税+住民税で最大約55%の税率が適用されます。

国税庁の取り扱いでは、暗号資産レンディングで得た利息は 雑所得 用語解説 給与所得・事業所得などに該当しない所得。総合課税の対象で、所得税の累進税率(5〜45%)+住民税10%が適用される。 となり、給与など他の所得と合算した「課税所得」に対して累進税率が適用されます。

| 課税所得 | 所得税率 | 住民税率 | 合計税率 |

|---|---|---|---|

| 195万円以下 | 5% | 10% | 15% |

| 195万円超〜330万円以下 | 10% | 10% | 20% |

| 330万円超〜695万円以下 | 20% | 10% | 30% |

| 695万円超〜900万円以下 | 23% | 10% | 33% |

| 900万円超〜1,800万円以下 | 33% | 10% | 43% |

| 1,800万円超〜4,000万円以下 | 40% | 10% | 50% |

| 4,000万円超 | 45% | 10% | 55% |

※ 2026年5月時点の税率。所得税の累進税率(5〜45%)と住民税10%の合計。控除等は考慮していません。具体的な税務判断については税理士等の専門家にご相談ください。

なお、レンディングの利息はUSDCとして受け取った時点で円換算した金額が課税対象になります。受け取り時の時価をしっかり記録し、確定申告の準備をしておきましょう。詳しくは暗号資産(仮想通貨・ビットコイン)の税金はいくら?計算方法・確定申告・節税を解説もあわせて参照ください。

- 100%担保のステーブルコインでも、銀行リスク等で一時的にデペッグした過去事例あり

- レンディング事業者の破綻リスクは預金保険の対象外

- 途中解約条件はサービスごとに大きく異なるため要確認

- USDC利息は雑所得・総合課税で、最大約55%の税率

円建てBTCレンディングとUSDCレンディングの違い

BTCを既にレンディングしている方が、USDCレンディングを併用する場合の判断ポイントを整理します。同じ「暗号資産レンディング」でも、運用通貨が違えばリスクとリターンの性質は大きく変わるためです。

価格変動リスクの比較

BTCは値上がり益+利息の二重リターンが狙えるが、下落リスクも大きい。USDCは安定運用と性質が真逆です。

過去のBTC・USDC各々の年間最大下落率(参考値):

- BTC:年間で50%以上の下落を記録した年もある(例:2022年)

- USDC:2023年3月SVB事件で一時13%程度のデペッグ。それ以外の期間は±1%以内で推移

BTC年率8%で運用していても、BTC価格が30%下落すれば円換算でマイナスになる可能性があります。一方USDCは、デペッグの瞬間以外は元本がほぼ安定しているため、利息分がそのままリターンとなる構造。「BTCの値動きで気疲れする」「ドル建てで安定運用したい」場合はUSDCの方が向きます。

為替リスク(円安・円高の影響)

USDCは「ドル建て資産」なので、円安・円高で円換算リターンが変動します。

例えば、USDC 100万円分(約6,667 USDC、1 USDC=150円換算)を年率10%で1年運用した場合:

| 1年後の為替 | 元本+利息(USDC) | 円換算評価額 | 円建てリターン |

|---|---|---|---|

| 1 USDC=160円(円安) | 7,333 USDC | 117.3万円 | +17.3% |

| 1 USDC=150円(横ばい) | 7,333 USDC | 110.0万円 | +10.0% |

| 1 USDC=140円(円高) | 7,333 USDC | 102.7万円 | +2.7% |

| 1 USDC=130円(大幅円高) | 7,333 USDC | 95.3万円 | -4.7% |

※ 為替変動は仮定値。実際の運用では年率・為替の両方が変動します。

円高方向に20円動くと利息分が為替差損で帳消しになる可能性も。BTCレンディングは円換算でBTC価格の影響を直接受けますが、USDCレンディングは「ドルへの片張り」になる点を理解しておきましょう。逆に、長期的な円安局面ではUSDC建ての資産は円換算でも増えやすいことを意味します。

税金の扱い

利息・売却益の課税タイミングはBTC・USDCともに同じ仕組み。両者で税制上の優劣はありません。

- 利息受領時:受け取った暗号資産(BTCまたはUSDC)の時価が課税対象

- 売却・交換時:取得時との差額が課税対象。USDCを円に戻すときも、BTCに交換するときも課税イベント

- 分類:両者とも雑所得・総合課税

ただし、USDCは価格が安定しているため、「USDC受領時の円換算額」と「USDC売却時の円換算額」の差が小さく、売却時の損益計算がシンプル。BTCは価格変動が大きく、取得タイミングごとの取得価額管理が複雑になりがちです。確定申告のしやすさという観点でもUSDCに分があります。

暗号資産(仮想通貨・ビットコイン)の税金はいくら?計算方法・確定申告・節税を解説では、雑所得の計算方法や確定申告のポイントを詳しく解説しています。

USDCレンディングサービスの選び方

4社の中からどのサービスを選ぶかは、「信頼性・年率・解約条件」の3軸で優先順位を付けることで判断しやすくなります。

運営会社の信頼性

運営年数・上場有無・セキュリティ認証は最重要の判断材料。レンディングは事業者の信用リスクを直接負うため、ここでの妥協は避けるべきです。

確認すべきチェックポイント:

- 運営年数:3年以上の運営実績があるか、事故・トラブルの過去事例はあるか

- 運営会社の規模・上場:上場企業またはグループ会社が運営しているか、財務情報が公開されているか

- セキュリティ基盤:Fireblocks等の機関投資家向け鍵管理を採用しているか

- 金融庁登録:暗号資産交換業者(登録番号あり)か、専業レンディング(交換業ではない)か

上場企業関与のSBI VCトレード・らくらくちょコイン、運営年数3年以上のBitLending・PBRレンディングは、いずれも一定の信頼性を持つサービス。「絶対に安全」と断言できるサービスは存在しないため、複数サービスへの分散も検討しましょう。

年率と最低貸出量

表面年率だけで判断せず、「期間別の実質利回り」と「最低貸出量」のバランスを見ることが重要です。

判断のポイント:

- 記念年率・キャンペーン年率の終了時期:SBI VCトレードの記念年率10%は終了後の通常レートを必ず確認

- 複利付与のタイミング:毎日複利(PBRレンディング)と毎月複利(BitLending)で実質利回りが若干変動

- 最低貸出量とのバランス:少額で試したい場合は最低額が低いサービスを選択

「短期で試したい」ならSBI VCトレード、「中長期で安定的に運用したい」ならBitLendingやらくらくちょコイン、「3年以上の長期運用で年率最大化を狙う」ならPBRレンディング(プレミアム)というすみ分けで考えやすくなります。

解約・返還条件

「いつでも返してもらえる」サービスと「期間中はロックされる」サービスの違いは生活防衛上重要です。

| サービス | 最短解約 | 解約手数料 | 緊急時の対応 |

|---|---|---|---|

| SBI VCトレード | 期間満了まで不可 | — | 不可 |

| BitLending | 30日後随時 | なし | 即時返還で当月利息放棄 |

| PBRレンディング(通常) | 1ヶ月後 | 1ヶ月未満は20% | 1ヶ月経過後は無料 |

| PBRレンディング(プレミアム) | 1年後 | 1年未満は20% | 不可(1年ロック) |

| らくらくちょコイン | 30日後随時 | なし | 即時返還で当月利息放棄 |

緊急の資金需要が発生する可能性がある場合は、BitLending・らくらくちょコインなど「30日後随時返還可能」のサービスを中心に検討するのが現実的。SBI VCトレードを使う場合は、貸出期間を短めに区切る運用が安全です。

- 選び方の3軸:信頼性・年率・解約条件

- 短期で試すならSBI VCトレード、中長期の柔軟運用ならBitLending・らくらくちょコイン

- 長期固定で最大利回りを狙うならPBRレンディング(プレミアム)(1年ロック注意)

- 複数サービスへの分散で事業者リスクを軽減

USDCレンディングの始め方

実際にUSDCレンディングを始める際の手順を、5つのステップで整理します。USDC現物を持っていない方でも、約1〜2週間で運用開始できます。

- 1 SBI VCトレードで口座開設:2026年5月時点で日本円から直接USDCを購入できる国内唯一の取引所。本人確認を完了させる(通常1〜3営業日)

- 2 日本円を入金 → USDCを購入:口座に日本円を入金し、USDCを必要量購入する(販売所形式のためスプレッドに注意)

- 3 レンディングサービスに登録:BitLending、PBRレンディング等を選び、メール認証・本人確認を行う(SBI VCトレードでレンディングする場合はこのステップ不要)

- 4 USDCをレンディングサービスに送付:購入したUSDCをレンディングサービスの指定アドレスに送付する。送付ネットワーク(ERC-20/Solana等)の確認を忘れずに

- 5 レンディング申請を完了:送付されたUSDCの貸出申請を行う。承認後、契約期間内に利息が付与される

よくある質問

USDTとUSDCの違いは何ですか?

どちらも米ドル連動のステーブルコインですが、発行体・準備資産の透明性が異なります。USDCはCircle社(NYSE上場)が発行し現金と短期米国債で100%担保、月次の準備資産レポートを公開。USDTはTether社が発行し時価総額は最大ですが、準備資産の透明性で批判される時期もありました。安全性重視ならUSDC、流動性重視ならUSDTが一般的な選び方です。

USDCはステーキングできますか?

USDCはステーキングできません。ステーキングはPoS(Proof of Stake)のブロックチェーンでブロック生成に参加する仕組みで、ETH・SOL・ADA等の通貨が対象です。USDCはPoSのコンセンサスに参加する通貨ではないため、USDCで利息を得る方法はレンディングが現実的な選択肢になります。

USDCレンディングは最低いくらから始められますか?

らくらくちょコインは60 USDC(約9,000円相当)からと業界最小クラス。BitLending・PBRレンディングは200 USDC(約3万円相当、ERC-20)から始められます。SBI VCトレードのUSDC最低数量は公式非公表で募集画面で確認する形式です。少額から試してから運用額を増やすのが安全です。

海外取引所のUSDCレンディング(Bybit、Binance等)は使うべきですか?

初心者は国内サービスから始めることを推奨します。海外取引所は日本の金融庁登録がなく、トラブル発生時の補償・救済手段が限定的。また、海外取引所の利用に関しては税務上の論点(CFC税制等)が複雑になります。まずは国内の対応3〜4サービスから検討するのが現実的です。

利息はいつ・どのように受け取れますか?

サービスによって異なりますが、多くはUSDCで自動的に元本に加算される複利型です。BitLendingは毎月1日に翌月分が元本加算、PBRレンディングは毎日利息が付与される設計。受領した利息は自動的に再投資されるため、長期運用ほど複利効果が大きくなります。

bitFlyer・GMOコインでUSDCレンディングはできますか?

2026年5月時点ではいずれもUSDCレンディングは未対応です。bitFlyer・bitbankはCircle社との連携でUSDC上場・流通を計画中、Coincheckも提携を発表していますが、現時点でUSDC現物の取扱を含めて準備中の段階です。USDCレンディングを希望する場合はSBI VCトレード・BitLending・PBRレンディングなどの対応サービスを選ぶ必要があります。

利息が出たら確定申告は必要ですか?

会社員で給与所得以外の所得が年20万円を超える場合は確定申告が必要です。USDCレンディングの利息は雑所得として総合課税の対象となります。複数の暗号資産取引の損益と合算して計算するため、年内の取引履歴を整理しておきましょう。具体的な税務判断は税理士等の専門家に相談することを推奨します。

らくらくちょコインで始めるUSDCレンディング

国内でUSDCレンディングを検討する際、「上場企業が運営する専業レンディング」という独自ポジションで注目されているのが、らくらくちょコインです。USDC年率10%で提供しており、BTC・ETH・XRPでも運用実績があります。

らくらくちょコインの特徴

東証グロース市場上場のイオレが運営する専業レンディングとして、上場企業ならではの透明性と財務基盤の確認しやすさを特徴としています。

らくらくちょコインの特徴

東証グロース上場のイオレが運営

専業レンディングで東証グロース市場上場企業が直接関わるのは国内では珍しく、運営の透明性と財務基盤の確認しやすさが特徴。

BTC年率8%・USDC年率10%

BTC・ETH・XRPに続き、USDCも年率10%水準で提供。

USDC 60(約9,000円)・BTC 0.0005(約1万円)の少額から始められる

USDC最低60 USDC、BTC最低0.0005 BTCと業界最小クラスの最低貸出量。30日経過後は随時返還可能(最短7営業日で着金)で、お試し運用がしやすい設計。

Fireblocks基盤のセキュリティ

BNY MellonやSMBCなど世界2,400社以上が利用する機関投資家向け鍵管理技術。秘密鍵を分散管理し、単一障害点を排除。

※ 円換算は便宜上1 USDC=150円・1 BTC=2,000万円で計算しており、実際の相場・為替レートにより変動します。

※らくらくちょコインは暗号資産交換業者ではなく、消費貸借契約に基づくレンディングサービスです。貸し付けた暗号資産には事業者の信用リスク・返還遅延リスクがあり、預金保険の対象外です。最低貸出額・申込条件等は公式情報をご確認ください。

まずは公式サイトをチェック

らくらくちょコインの詳細を見る 東証グロース上場企業が運営するレンディングサービス

まとめ

USDCレンディングは、価格変動の大きい暗号資産投資に「ドル建ての安定運用」という新しい選択肢を提供します。本記事で整理した内容を振り返ります。

- 国内のUSDCレンディング対応はSBI VCトレード・BitLending・PBRレンディング・らくらくちょコインの4サービス

- 年率は10〜12%が相場、最高はPBRレンディング(プレミアム)の12%

- USDCは米ドル連動で価格変動が小さいが、2023年3月のSVB事件でデペッグした過去事例あり

- 事業者破綻リスク・途中解約制限・税金(雑所得)を理解した上で、余裕資金で運用すること

- 選び方の3軸は信頼性・年率・解約条件。複数サービスへの分散も検討余地あり

「BTCだけでは値動きが不安」「ドル建ての安定運用も組み合わせたい」という方にとって、USDCレンディングはポートフォリオの柔軟性を高める有力な手段。少額から試しつつ、自分の運用スタイルに合うサービスを選ぶのが現実的な進め方といえます。